В июне 2023 года на банковском рынке Украины произошло выдающееся событие. Впервые за многие годы объем депозитов юридических лиц превысил кредитный портфель корпоративного сектора. Выходит, кредиты на открытие бизнеса и кредит 5-7-9% уже не так популярны? Сегодня разбираемся, почему произошло то, что произошло, как это повлияет на экономику и почему бизнес-кредиты — не бремя, а вклад в будущее.

Бизнес военного времени

По итогам прошлого года кредитный портфель бизнеса в рамках льготной программы "Доступные кредиты 5-7-9%" увеличился на 34%, сообщил регулятор в очередном обзоре банковского сектора. В целом, по данным министерства финансов, с момента старта госпрограммы подписано 81 822 кредитных договора на общую сумму 278,7 млрд грн. Это выдающийся результат, особенно если вспомнить, что всего за два военных года программа компенсировала рыночные ставки предпринимателям по кредитам на общую сумму 189 млрд грн.

Огромные цифры, правда, могут обманывать. Государственный кредит на развитие бизнеса действительно стал одним из ключевых элементов поддержки предпринимателей и экономики в крайне тяжелое время, но он призван помочь только тем, кто, несмотря на все риски и проблемы, продолжает развивать бизнес — восстанавливает магазины, строит многоэтажки, покупает оборудование и начинает производство.

Однако, далеко не все предприниматели готовы брать на себя военные риски. Чрезвычайная неопределенность стимулирует, прежде всего, те бизнес-направления, которые могут дать быструю окупаемость. Конечно, из этого правила есть немало исключений, которыми можно только гордиться. И все же масштабные и продолжительные инвестиционные проекты во время войны – экзотическая материя.

Аграрии никогда не бросят землю. Розничная торговля будет развиваться, пока есть потребительский спрос. Логистика продолжит подстраиваться под новые обстоятельства, потому что без нее не может функционировать другой бизнес. Пищевая промышленность и энергетика, транспорт – все то, что закрывает базовые потребности людей не просто работает, но и движется вперед. Но, судя по статистике, этого мало, чтобы уверенно говорить о полноценной адаптации бизнеса к рискам.

Кредиты падают, депозиты растут

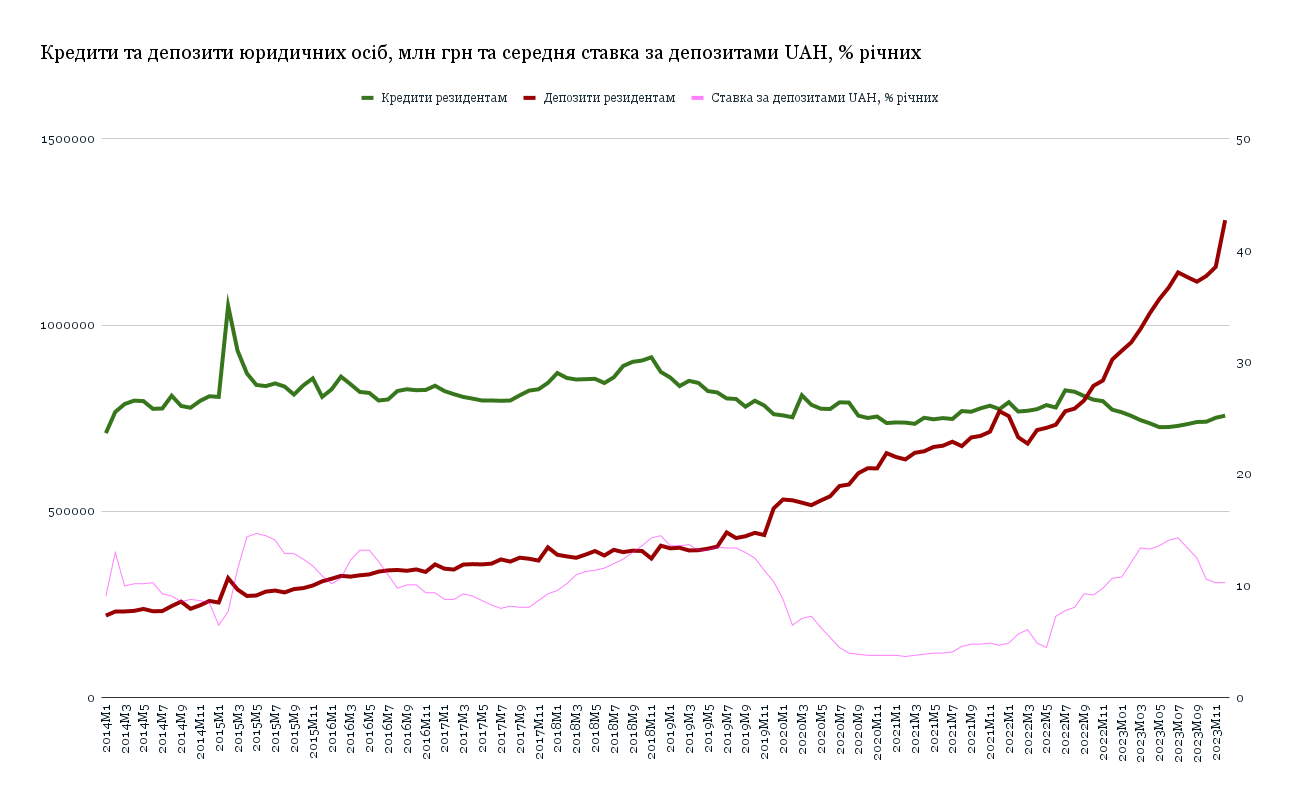

В июне прошлого года, впервые минимум за 10 последних лет, депозитный портфель юридических лиц в абсолютных цифрах превысил объем выданных бизнесу кредитов. В нормальной ситуации такое явление невозможно, ведь бизнес как экономический агент предпочитает инвестировать, используя как собственные средства, так и привлеченные. Аккумулировать свободные ресурсы на банковских счетах – нетипичное поведение для бизнеса.

Данные - Национальный банк Украины. Графика - Unex Bank

Процесс сближения двух кривых, «кредитной» и «депозитной» начался еще до полномасштабной войны. Причиной стала уже забытая нами пандемия коронавируса, тогда очень сильно напугавшая человечество и спровоцировавшая глобальный бум на сбережения. Кредит для бизнеса тогда стал нецелесообразным и рисковым инструментом, ведь трудно думать о собственном деле, когда 24/7 сидишь дома, а большинство магазинов закрыты.

Чрезвычайные риски, вызванные войной, сокращение населения, дороговизна кредитных ресурсов – этих трех факторов достаточно, чтобы понять, почему именно случилась эта «бизнес-аномалия». Зачем предпринимателю брать на себя военный риск, инвестировать дорогие деньги в производство, которое принесет 10-15% годовых дохода через несколько лет, если можно получить столько же, разместив деньги на банковском счете?

Это не очень здоровая картина, если смотреть на нее с точки зрения перспективы развития экономики. Но в нашей конкретной ситуации в ней нет ничего катастрофического. Более того, аккумулированные банками десятки и сотни свободных миллиардов бизнеса в конце концов, через ОВГЗ, финансируют бюджет Украины. То есть фактически становится важной частью финансового фронта страны. В прошлом году, к примеру, банки увеличили инвестиции в ОВГЗ на 172 миллиарда гривен.

Как только ситуация с безопасностью начнет улучшаться, этот тренд непременно изменится. Это, кстати, наглядно демонстрирует вышеприведенный график – весной и летом 2023 года, когда в Украине наблюдался небольшой рост оптимизма, депозитный портфель бизнеса сокращался, а кредит на бизнес брали гораздо активнее. Пока же предприниматели предпочитают держать активы в наиболее ликвидной форме — деньгах.

И напоследок. Ключевая функция банков состоит в перераспределении свободных ресурсов. В обычной жизни свободные деньги людей и компаний попадают в экономику в виде кредитов. И мы привыкли считать это нормой. Но даже сейчас эта функция банков ничуть не изменилась. В базовом уравнении изменились только «доноры» и «реципиенты». И, учитывая войну, это тоже абсолютно нормально.

А наша «банковская» задача остается неизменной: обеспечить клиентам финансовый комфорт. Мы в Unex Bank хорошо знаем, как это сделать. Так что если ваш бизнес ищет выгодные и комфортные условия размещения свободных средств – добро пожаловать в Unex Bank.