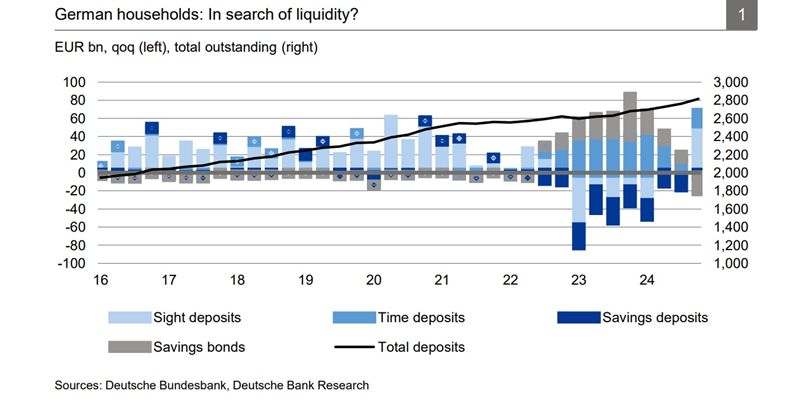

Европейцы настроены на сохранность средств. Об этом свидетельствуют последние германские исследования. Deutsche Bank выпустил свежую аналитику по этому поводу: домохозяйства в этой стране увеличили свои накопления на депозитных счетах почти на €100 млрд (+3,6% в годовом исчислении) — до €2,8 трлн, а это на минуточку 66% ВВП Германии.

Местным финансистам нравится желание европейцев меньше транжирить деньги. Они приветствуют экономный тренд и видят в нем большой позитив, который планируют и дальше стимулировать процентными ставками. Объясняют его разными факторами, и прежде всего геополитической неуверенностью и желанием семей иметь хоть небольшую подушку безопасности на любой случай.

Данные – dbresearch.com

Украинцам, к сожалению, не нужно объяснять, как это. Эта неуверенность есть едва ли не у каждого после начала большой войны, и многие сейчас пытаются сэкономить чуть ли не каждую свободную копейку, как говорится, «на всякий случай». Мы давно овладели трендом, который сейчас начинает развиваться в Германии. У украинцев царит ключевая надежда, что тот «всякий случай», на который экономим, все же станет хорошим, и будет связан с разными положительными надеждами: на отдых, образование детей, восстановление жилья, красивые ремонты, покупку авто или что-то другое, что придется по душе. Украинцы привыкли думать не только о себе, но и обо всей семье, и это у нас ни одна война не отнимет.

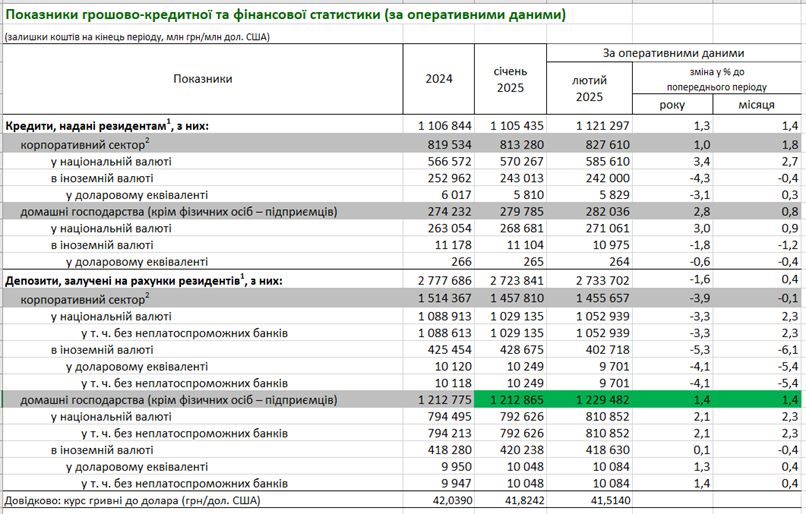

Рост сбережений населения в Украине виден по нашей официальной динамике в 2024 году: общий прирост средств на счетах в банковской системе составил 12,3% (до 12,3 трлн грн). Но на этом не останавливаемся: Нацбанк продолжает фиксировать дальнейшее постепенное увеличение денег на счетах физлиц в 2025 году. Двигаемся по европейскому тренду. То ли европейцы двигаются за нашим.

Данные – bank.gov.ua

Что у нас, к сожалению, еще прихрамывает – это продуманность в вопросах инвестирования. Поскольку, по данным Нацбанка, около 65,8% вложений населения в банках оставались на счетах по требованию. Понятно, что в основном речь идет о карточных счетах, по которым банки очень редко платят проценты. Поэтому люди преимущественно ничего на них не зарабатывают, хотя иногда держат там большие суммы.

Конечно, это поведение сплошь и рядом имеет военную составляющую, нервную и неприятную. Во время войны и обстрелов люди вынуждены думать по принципу «вдруг что-нибудь случится». Это можно понять и нельзя осуждать. Но следует рассматривать и разумную альтернативу — дифференциацию рисков. То есть, распределение сохранностей по разным направлениям, пропорционально или иначе. Одну часть денег оставить на карте на любой случай, вторую — перевести на гривневый депозит, а остальное — вложить на валютный депозит. Тогда, по крайней мере, часть денег будет работать и приносить доход, который будет поддерживать домашний бюджет. Ведь дополнительный заработок никогда не лишний.

Тем более, что Национальный банк в последние месяцы создает все более привлекательные условия для гривневых вложений, повышая свою учетную ставку. В марте она выросла с 14,5% до 15,5% годовых. Деньги пытаются оградить от инфляции и увеличить доходы вкладчиков. 15,5% — это самый большой показатель, чем за весь 2024 год. Но в банках уже можно заработать больше.

В Unex Bank, например, по депозиту Unex Максимум можно получить до 16,25% годовых, причем без комиссий со свободным пополнением и в режиме онлайн. Даже в отделение ходить не обязательно: деньги можно перевести на свой счет или внести наличными в терминале. К тому же есть разные варианты заработка: получать проценты в конце срока, ежемесячно или вообще авансом, то есть заранее. Сумма вложений не ограничивается.

Такие условия выгоднее среднерыночных на текущий момент, даже после того, как другие банки начали их понемногу улучшать после вышеупомянутого повышения НБУ учетной ставки. Это можно увидеть по индексу UIRD (Украинский индекс ставок по депозитам физических лиц), ежедневно публикуемому Национальным банком. В марте произошел такой его рост доходностей по разным видам вкладов населения:

- на 3 месяца - с 12,99% до 13,27% годовых;

- на 6 месяцев - с 12,9% до 13,21% годовых;

- на 9 месяцев - с 12,22% до 12,33% годовых;

- на 12 месяцев - с 12,55% до 12,66% годовых.

То есть и близко не приблизились к 16,25% годовых.

При этом каждый может дифференцировать вложения на свое усмотрение и вкус. Если нужно прикупить долларов или евро на будущее, то и на этом можно сэкономить. Unex Bank предложит выгодный курс (меняется ежедневно) доллару и евро на депозит без комиссий (за открытие счетов, выдачу наличных) — к эквиваленту 200 тыс. грн в месяц для одного клиента, на 93 дня под 0,1% годовых в долларе и 0,01% годовых в евро.

А еще Unex Bank дает щедрые проценты при сохранении денег прямо на гривневой карте. Карточку Unex Smart можно открыть онлайн, и получать 5% годовых, если хранить на ней более 10 тыс. грн. При сохранении более 100 тыс грн можно получить 8% годовых. Если постоянно пользоваться картой и оплачивать ею, то вдобавок будет еще и выгоден кэшбек (1% от каждой покупки), который зачисляется на карту автоматически ежемесячно.

А как же следить за своим заработком? Ну, конечно, онлайн, в мобильном приложении. И не менее важная деталь: Банк является членом Фонда гарантирования вкладов физлиц, во время действия военного положения (+3 месяца) гарантирует возврат 100% вашего вложения в любой сумме.

«Деньги должны работать», — рыночный закон, о котором никогда не стоит забывать. Итак, выбирайте способ экономить разумно.