8 октября 2024 года Верховная рада приняла во втором чтении закон с длинным названием «О внесении изменений в некоторые законы Украины об усовершенствовании функций Национального банка Украины по государственному регулированию рынков финансовых услуг».

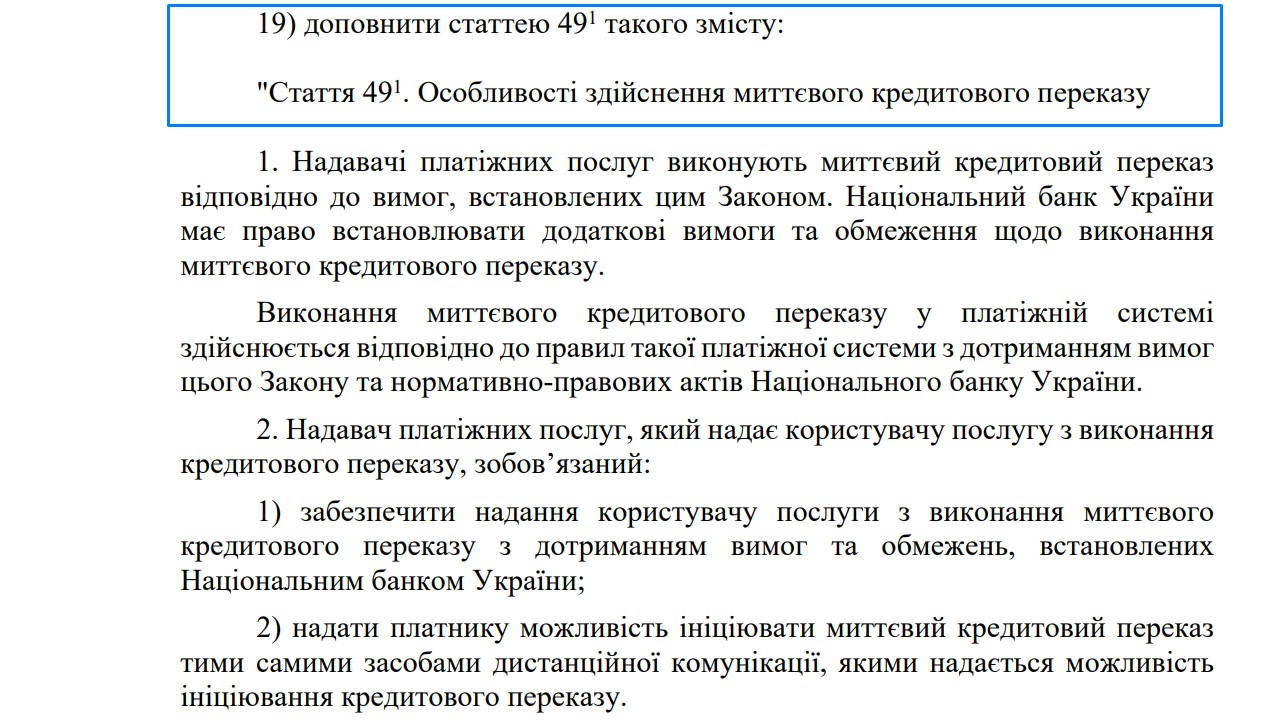

Название документа по большей части и в самом деле соответствует его сути, однако есть в нем и нечто совершенно новое. В частности, уже принятая законодательная инициатива вносит в закон «О платежных услугах» новую статью 491, которая регулирует «Особенности осуществления мгновенного кредитового перевода».

Круглосуточные переводы за 10 секунд

Упомянутая статья, надо признаться, весьма детализированно, как для законодательного акта, который обычно носит рамочный характер, передает суть и логику работы мгновенных переводов. И выставляет ряд требований к будущим участникам – банкам и небанковским финучреждениям. Ключевая из них – перевод должен быть проведен в течение максимум 10 секунд без выходных, в любое время суток. А если по каким-то причинам это не удалось сделать, в те же 10 секунд отправитель должен получить соответствующее сообщение.

Важно, что речь идет о реализации переводов на базе СЭП (система электронных платежей) НБУ. То есть, без использования инфраструктуры международных платежных систем. Это, по словам представителей НБУ, начавших говорить о мгновенных переводах по-новому еще в прошлом году, должно сделать привычные транзакции, в частности p2p, значительно дешевле.

«Мы ожидаем, как и все остальные центральные банки, что внедрение мгновенных кредитовых переводов приведет к снижению расходов для пользователей», – говорил директор департамента платежных систем и инновационного развития НБУ Андрей Поддерегин во время выступления на конференции XXIV Payments & Security EMA Conference в апреле 2024 года.

Еще в 2023 году Национальный банк обнародовал на своем сайте функциональное описание СЭП версии 4.1. Ее главным отличием от текущей СЭП 4.0 является именно технологический механизм функционирования мгновенных кредитных переводов. В частности, здесь описывается кто и какими сообщениями обменивается, какие данные и в каком формате должны передаваться, рассматриваются различные сценарии успешных и неуспешных транзакций. Такой документ нужен прежде всего участникам рынка, желающим принять участие во внедрении новых переводов.

Номер телефона вместо IBAN

Но заложить новые переводы на уровне технологической возможности в СЭП 4.1 мало. И это хорошо понимают у регулятора.

Скажем, текущая версия СЕП 4.0 позволяет проводить платежи в режиме 365/24/7. То есть в любой момент дня и ночи, на выходных и даже в новогодние праздники, когда, кажется, в стране вообще ничего не работает (по крайней мере, так было до полномасштабного вторжения). Но сам факт наличия такой возможности еще не означает, что платежи по СЭП в нашей стране начали ходить без перерывов и выходных. Банки по своему усмотрению решают, использовать ли эту возможность и имеют право устанавливать собственный график прохождения платежей.

При этом же, из-за ограниченного спроса, ведь переводы по номеру счета IBAN до сих пор использует преимущественно бизнес, которому редко нужны платежи глубокой ночью, далеко не все финучреждения действительно используют эту опцию на практике.

Дело в том, что обычным украинцам гораздо проще использовать для переводов между собой более привычный для всех формат - номер карты, состоящий из 16 цифр. Для ввода же IBAN нужно заполнить сразу два поля: код получателя (ИНН в случае физического лица) и 27 цифр номера счета. И хотя при таком подходе почти исключаются ошибочные платежи, вводить такое количество символов просто неудобно.

Решением может быть использование двух подходов: QR-кодов и другого более понятного идентификатора, например финансового номера телефона.

QR-код, общеприемлемый стандарт которого НБУ представил рынку еще несколько лет назад, можно использовать как графическую платежную инструкцию. В таком случае получатель средств в мобильном приложении своего банка генерирует код с собственными реквизитами и отправляет его плательщику. Тому лишь остается считать его смартфоном или кликнуть на него пальцем (если код открывается уже в смартфоне). Телефон автоматически откроет банковское приложение и создаст платеж с уже введенными реквизитами счета получателя. Кстати, кроме счета, имени получателя и его ИНН в код можно «зашить» сразу и сумму платежа. Что очень удобно, когда речь идет, например, об оплате услуг.

С телефоном дело обстоит несколько сложнее. Ведь нужна система, которая будет хранить данные о телефонах пользователей и соответствующих им реквизитах счета. Но если это направление будет реализовано, например, через взаимодействие между участниками рынка, теоретически отправить перевод другу или родственнику будет так же просто, как написать СМС.

Путь в Европу

Мгновенные кредитовые (термин «кредитовые» применяется к переводам, инициатором которых является плательщик. Если инициатором выступает получатель денег, перевод называют «дебетовым») переводы – общеевропейская тенденция. В феврале этого года Совет Европы принял регуляцию, обязывающую банки внедрить стандарт мгновенных платежей по реквизитам IBAN. Как и в Украине, речь идет о переводах за максимум 10 секунд.

Кстати, в августе этого года Национальный банк Швейцарии отчитался об успешном запуске системы. Согласно обнародованному релизу, на тот момент к ней были подключены 60 банков, охватывавших 95% транзакций в стране.

Так что введение мгновенных переводов через СЭП НБУ в Украине – это не просто прихоть, а подготовка к полноценной имплементации украинской системы в европейскую. Кстати, согласно дорожной карте развития СЭП НБУ, это должно произойти до 2027 года. Если все удастся, отправить перевод родственникам, скажем, в Германию, будет так же просто и быстро, как отправить p2p по Украине. Только дешевле.