8 жовтня 2024 року Верховна рада ухвалила у другому читанні закон з довгою назвою «Про внесення змін до деяких законів України щодо удосконалення функцій Національного банку України з державного регулювання ринків фінансових послуг».

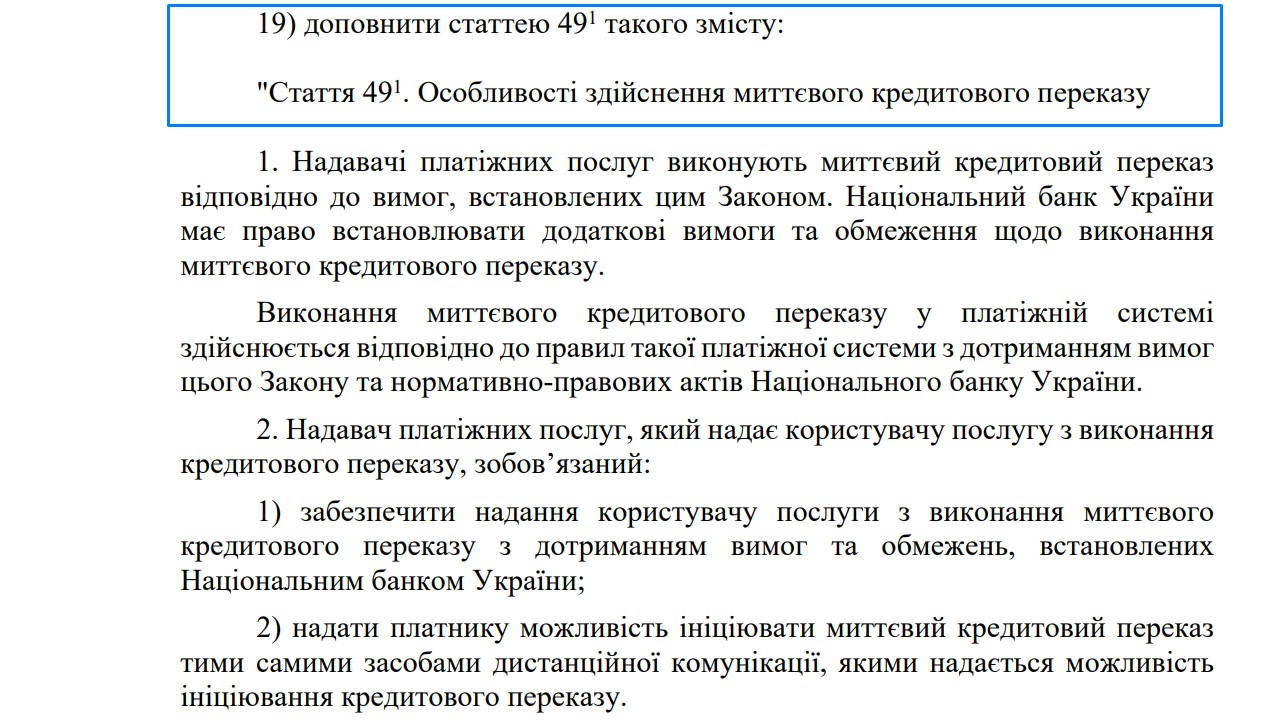

Назва документу здебільшого й насправді відповідає його суті, проте є в ньому і дещо абсолютно нове. Зокрема вже ухвалена законодавча ініціатива вносить до закону «Про платіжні послуги» нову статтю 491, яка врегульовує «Особливості здійснення миттєвого кредитового переказу».

Цілодобові перекази за 10 секунд

Стаття, треба зізнатися, доволі деталізовано, як для законодавчого акту, що зазвичай носить рамковий характер, передає суть та логіку роботи миттєвих переказів. Та виставляє низку вимог до майбутніх учасників – банків та небанківських фінустанов. Ключова з них – переказ має бути проведено протягом максимум 10 секунд без вихідних, в будь-який час доби. А якщо з якихось причин це не вдалося зробити, в ті самі 10 секунд відправник має отримати відповідне повідомлення.

Важливо, що йдеться про реалізацію переказів на базі СЕП (система електронних платежів) НБУ. Тобто без використання інфраструктури міжнародних платіжних систем. Це, за словами представників НБУ, які почали говорити про миттєві перекази по-новому ще минулого року, має зробити звичні транзакції, зокрема p2p, значно дешевшими.

«Ми очікуємо, як і всі інші центральні банки, що впровадження миттєвих кредитових переказів призведе до зниження витрат для користувачів», – говорив Директор департаменту платіжних систем та інноваційного розвитку НБУ Андрій Поддєрьогін під час виступу на конференції XXIV Payments & Security EMA Conference у квітні 2024 року.

Ще у 2023 році Національний банк оприлюднив на своєму сайті функціональний опис СЕП версії 4.1. Її головною відмінністю від поточної СЕП 4.0 є саме технологічний механізм функціонування миттєвих кредитових переказів. Зокрема, тут описується хто і якими повідомленнями обмінюється, які дані та у якому форматі мають передаватися, розглядаються різноманітні сценарії успішних та неуспішних транзакцій. Такий документ потрібен насамперед учасникам ринку, які хочуть взяти участь у впровадженні нових переказів.

Номер телефону замість IBAN

Але закласти нові перекази на рівні технологічної можливості до СЕП 4.1 замало. І це добре розуміють в регулятора.

Скажімо, поточна версія СЕП 4.0 дає можливість проводити платежі в режимі 365/24/7. Тобто в будь-який момент дня і ночі, на вихідні і навіть у новорічні свята, коли, здається, в країні взагалі нічого не працює (принаймні так було до повномасштабного вторгнення). Але сам факт наявності такої можливості ще не означає, що платежі по СЕП в нашій країні почали ходити без перерв та вихідних. Банки на власний розсуд вирішують, чи використовувати цю можливість і мають право встановлювати власний графік проходження платежів.

При цьому ж, через обмежений попит, адже перекази за номером рахунку IBAN досі використовує здебільшого бізнес, який рідко хоче ініціювати платежі глибокої ночі, далеко не всі фінустанови справді використовують цю опцію на практиці.

Справа в тому, що звичайним українцям набагато простіше використовувати для переказів між собою номер картки, який складається з 16 цифр та є звичним для всіх форматом. Натомість для введення IBAN потрібно заповнити одразу два поля: код отримувача (ІНН у випадку фізичної особи) та 27 цифр номеру рахунку. І хоча за такого підходу майже виключаються помилкові платежі, вводити таку кількість символів просто незручно.

Рішенням може бути використання двох підходів: QR-кодів та іншого більш зрозумілого ідентифікатора, наприклад, фінансового номеру телефону.

QR-код, загальноприйнятний стандарт якого НБУ презентував ринку ще кілька років тому, можна використовувати як графічну платіжну інструкцію. В такому випадку отримувач коштів у мобільному застосунку свого банку генерує код із власними реквізитами та надсилає його платнику. Тому лише залишається зчитати його смартфоном або клікнути на нього пальцем (якщо код відкривається вже у смартфоні). Телефон автоматично відкриє банківський додаток та створить платіж з вже введеними реквізитами рахунку отримувача. До речі, крім рахунку, імені отримувача та його ІНН в код можна «зашити» одразу і суму платежу. Що дуже доречно, коли йдеться, наприклад, про оплату послуг.

З телефоном справа дещо складніша. Адже потрібна система, яка зберігатиме дані про телефони користувачів та відповідні їм реквізити рахунку. Але якщо цей напрям буде реалізовано, наприклад, через взаємодію між учасниками ринку, теоретично відправити переказ другу чи родичу буде так само просто, як написати СМС.

Шлях до Європи

Миттєві кредитові (термін «кредитові» застосовується до переказів, ініціатором яких є платник. Якщо ініціатором виступає отримувач грошей, переказ називають «дебетовим») перекази – загальноєвропейська тенденція. У лютому цього року Рада Європи ухвалила регуляцію, яка зобов’язує банки впровадити стандарт миттєвих платежів за реквізитами IBAN. Як і в Україні, йдеться про перекази за 10 секунд.

До речі, у серпні цього року Національний банк Швейцарії відзвітував про успішний запуск системи. Згідно оприлюдненого релізу, на той момент до неї було підключено 60 банків, що охоплювали 95% транзакцій в країні.

Тож запровадження миттєвих переказів через СЕП НБУ в Україні – це не просто примха, а підготовка до повноцінної імплементації української системи до європейської. До речі, згідно дорожньої карти розвитку СЕП НБУ, це має відбутися до 2027 року. Якщо все вдасться, відправити переказ родичам, скажімо, в Німеччину, буде так само просто і швидко, як надіслати p2p по Україні. Та ще й дешевше.