У травні цього року мільйони українців втратили доступ до своїх рахунків у банках – набрав чинності закон, що від початку війни захищав боржників від блокування коштів. Але способи зняти арешт принаймні частково є навіть після цього.

Зняття арешту з рахунків під час війни

Перш за все відзначу, що арешт рахунків під час воєнного стану – це не забаганка банкірів. Немає жодного сенсу «обривати» телефон гарячої лінії фінустанови, штурмувати її офіси або відділення, адже такі дії не принесуть успіху. Арешт на рахунки накладається виконавчою службою, а банк лише виконує її настанови. Не він ухвалює рішення про арешт, відтак в нього й немає жодного законного способу допомогти власнику рахунку.

Арешт рахунків виконавчою службою під час війни відбувається таким самим чином, як і до повномасштабного вторгнення. Але від запровадження режиму воєнного стану та до 6 травня 2023 року банкам було дане розпорядження дозволити витрати з рахунків боржників, якщо сума їхнього боргу не перевищує 100 000 гривень. У травні тимчасове послаблення було скасовано окремим законом, відтак заарештовані рахунки боржників виявилися автоматично заблоковані для витратних операцій.

Але все не так погано. Тим же законом було запроваджено нову процедуру, як зняти арешт з рахунку. Повністю, або частково.

Зняття арешту з карткового рахунку під час війни

Перш за все зазначу, що закон забороняє накладати арешт на певні соціальні виплати. Наприклад, «дитячі» чи «лікарняні» кошти. Але жодних обмежень на арешт рахунків, на які боржник отримує пенсію чи зарплату, немає. Якщо ти отримуєш захищені законом кошти на окремий рахунок, а виконавча служба про це просто не знає, можна отримати в банку відповідні доказові документи та надіслати їх виконавцю. Він при цьому зобов’язаний провести зняття арешту з рахунку.

В усіх інших випадках арешт банківських рахунків може бути знятий лише частково. Оновлений закон дозволяє боржникам витрачати не більше 13 400 грн на місяць. Але щоб скористатися цією опцією банк має отримати від виконавця відповідне розпорядження та розблокувати використання дозволеної суми.

Процедура встановлена саме таким чином, оскільки в боржника може бути кілька рахунків в різних установах, про які банку нічого не відомо. Тому спершу боржник має звернутися до виконавця, що є відповідальним за його провадженням, та визначити конкретний рахунок, з якого буде дозволено витрачати обмежену суму. Після цього виконавець впродовж двох днів має повідомити банк про своє рішення, а той відкриє доступ до коштів в межах ліміту 13 400 грн на місяць.

Третій спосіб зняти арешт з рахунків – найпростіший. Для цього достатньо сплатити борг та повідомити про це виконавця. Тобі може здатися, що ця порада зайва, але, за даними Опендатабот, майже кожен четвертий борг, дані про які містить держреєстр, виник через невчасно сплачений штраф ПДР. Відтак «ціною» вирішення проблеми арешту рахунків може бути зовсім скромна сума у кількасот гривень.

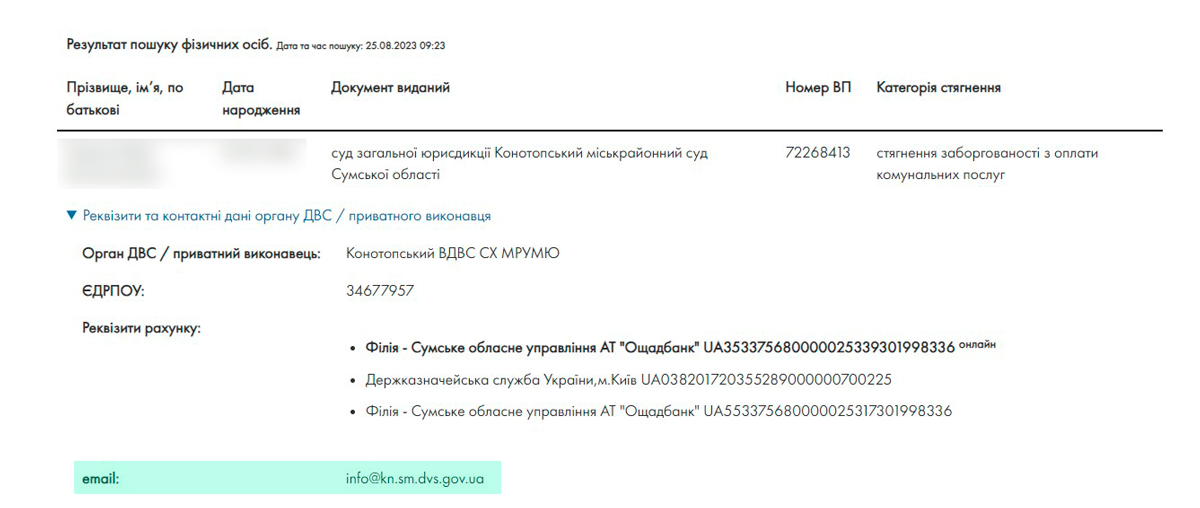

Тож якщо ти точно не знаєш, з якої причини твої рахунки було заблоковано, спершу перевір себе в державному реєстрі боржників – це безкоштовно та дуже просто. Так ти зможеш з’ясувати усі деталі боргу, про який не знав (це напрочуд розповсюджений випадок), а також дізнатися контакти виконавця, що опікується саме твоєю справою. Саме з ним тобі треба листуватися для вирішення питання зняття арешту.

Які рахунки не підлягають арешту

З даними державного реєстру боржників, станом на травень 2023 року в Україні обліковувалося понад 8 мільйонів фактів несплачених боргів. Це число не еквівалентне кількості боржників, адже в одного українця може бути чимало різних боргів: за аліменти, перед банком за кредитом, за комунальні послуги тощо. Та все ж очевидно, що йдеться про щонайменше сотні тисяч українців.

Серед них є й злісні неплатники аліментів, й ті, хто просто гадки не має про штраф ПДР, виписаний автоматичною системою, й ті, хто через життєві обставини не має змоги сплатити за комуналку. Якщо є така можливість, звісно краще сплатити борг. В такому випадку зняти арешт рахунків боржника – питання максимум пари днів.

Якщо таких можливостей нема, а сім’я живе фактично на захищені законом кошти, слід звернутися до виконавця з вимогою зняти арешт. Для цього візьми в банку виписки про рух коштів по такому «соціальному» рахунку – з них буде видно, чи не надходять на рахунок інші кошти, що не захищені законом.

Сам закон про арешт рахунків боржника, а точніше "Про виконавче провадження", забороняє накладати арешт на такі рахунки:

- вихідна допомога, що виплачується в разі звільнення працівника;

- компенсація працівника витрат у зв’язку з переведенням, направленням на роботу до іншої місцевості чи службовим відрядженням;

- польове забезпечення, надбавки до заробітної плати, інші кошти, що виплачуються замість добових і квартирних;

- матеріальна допомога особам, які втратили право на допомогу по безробіттю;

- допомога у зв’язку з вагітністю та пологами;

- одноразова допомога у зв’язку з народженням дитини;

- допомога при усиновленні дитини;

- допомога на дітей, над якими встановлено опіку чи піклування;

- допомога на дітей одиноким матерям;

- допомога особам, зайнятим доглядом трьох і більше дітей віком до 16 років, по догляду за дитиною з інвалідністю, по тимчасовій непрацездатності у зв’язку з доглядом за хворою дитиною, а також на іншу допомога на дітей, передбачену законом;

- допомога на лікування;

- допомога на поховання;

- щомісячна грошова допомога у зв’язку з обмеженням споживання продуктів харчування місцевого виробництва та особистого підсобного господарства громадян, які проживають на території, що зазнала радіоактивного забруднення;

- дотації на обіди, придбання путівок до санаторіїв і будинків відпочинку за рахунок фонду споживання.