27 вересня 2023 року в авторитетному науковому журналі PLOS було опубліковано результати цікавого дослідження, автори якого роблять однозначний висновок: люди, що мають більший горизонт фінансового планування живуть довше.

Про дослідження

Перед тим, як ти почнеш критикувати висновки науковців, піддаючи сумніву їх неупередженість, давай розберемося у дизайні дослідження, його сильних та слабких сторонах.

Цікавість до цього питання ключовий автор дослідження, Джо Гладстон з Університету Колорадо, виявив, намагаючись розібратися в справжніх причинно-наслідкових зв’язків між тривалістю життя та багатством: з’ясовано та доведено, що найбідніші американці живуть в середньому на 20 років менше, ніж найбагатші.

Здавалося б: пояснення згаданого феномену не потребує спеціальних знань чи освіти. Кожен, хто прожив років з 30 у сучасному суспільстві без проблем назве з десяток абсолютно релевантних гіпотез, що його обґрунтують. Але Гладстон пішов далі та вирішив дізнатися, чи не пропустили щось несподіване десятки інших дослідників до нього. Так народилася гіпотеза, що звичка фінансового планування може бути незалежним прогнозним чинником ризику смертності (в даному випадку його можна вважати еквівалентом тривалості життя).

Щоб перевірити свою гіпотезу він зібрав дані двох незалежних та репрезентативних когорт населення: одна складалася з 11 478 американців, друга – з 11 298 британців. Різні країни були включені у дослідження невипадково – таким чином автори намагалися зменшити потенційний вплив геополітичних особливостей. А також уникнути ймовірної упередженості через недосконалий дизайн опитувань, під час яких й збиралися дані про горизонт фінансового планування.

Для більш релевантного висновку в аналіз були включені чимало інших чинників, що мають потенційний вплив на тривалість життя: загальний рівень фінансового благополуччя (доходи, борги та заощадження), суб’єктивна оцінка стану здоров’я, очікування щодо тривалості життя, демографічні показники (вік, стать, раса та рівень освіти).

Що таке фінансове планування

Для глибшого розуміння суті зроблених висновків давай домовимося про термінологію. Під фінансовим плануванням автори розуміли звичку використовувати під час ухвалення поточних фінансових рішень майбутні періоди життя та тривалість останніх. Іншими словами, йдеться не тільки і не стільки про схильність до заощаджень (хоча й про неї теж), скільки про звичку людини зважати на майбутнє, коли постає питання про якісь витрати.

Уяви, що ти зайшов до магазину і побачив новенький робот-пилосмок, який тобі кортить купити просто зараз. Тепер постав сам собі запитання: який горизонт життя ти оцінюватимеш, ухвалюючи рішення про покупку?

Автори роботи розділили людей на дві групи: тих, хто враховує горизонт до одного року та тих, кто міркує більшими проміжками часу.

Результати та гіпотези

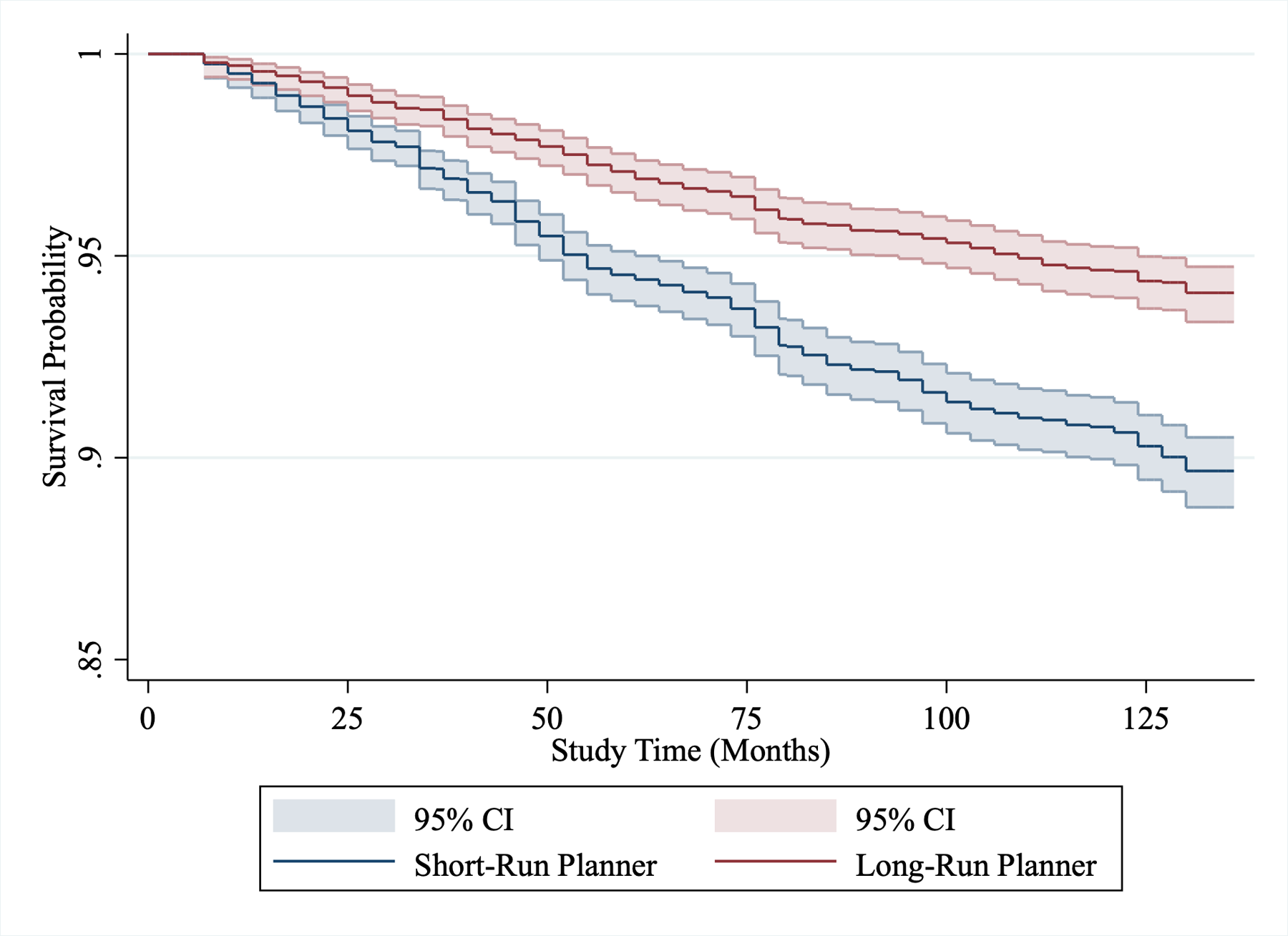

Коли автори порівняли дані про горизонт фінансового планування з показниками смертності з державних баз, результат виявився шокуючим. На 10-річному проміжку часу різниця в смертності сягала 50%. Іншими словами, у групі дострокового планування померло наполовину менше респондентів (5,46%), ніж у групі короткострокового планування (9,47%).

Звісно, такий підхід не можна вважати релевантним, адже відомо, наприклад, що лише базовий рівень багатства суттєво впливає на тривалість життя. Більш заможні люди мають доступ до кращого лікування, зазвичай краще харчуються, ведуть більш здоровий спосіб життя, можуть дозволити собі менше працювати у поважному віці тощо.

Але навіть після врахування купи інших чинників, про які я згадував вище, різниця залишалася статистично значущою. Ті, хто планував фінанси на тривалий термін мали на 7% менший ризик смерті на 10-річному горизонті в США, та на 9% менший – у Великобританії.

Таким чином автори роботи довели, що звичка до довготривалого фінансового планування є незалежним (принаймні від низки включених в дослідження факторів) чинником, що впливає на тривалість життя.

Автори роботи не намагаються робити вигляд, начебто розуміють, чому саме так відбувається. Очевидно, що саме по собі фінансове планування не може впливати на тривалість життя. Кореляція є наслідком якихось нез’ясованих факторів. Щодо останніх – поки можна лише висловлювати гіпотезу.

Серед таких, наприклад, ймовірно, більш здоровий спосіб життя та дієтичні вподобання. Погодься, навіть небагаті люди можуть ранком виходити на пробіжку, гуляти парком та замість чіпсів купувати яблука.

За таких умов, знову ж – ймовірно, такі люди більш схильні виконувати рекомендації лікарів. Наприклад, не пропускають рекомендований скринінг онкозахворювань, ретельно виконують настанови з прийому прописаних ліків. Просто тому, що в принципі схильні до планування свого майбутнього.

Зрештою, вони просто можуть вести менш ризикований спосіб життя. Оскільки в дослідженні не вивчалися причини смерті, ми з тобою не можемо навіть бути впевнені, що вони відбулися від природних причин. Напевне, серед них є й нещасні випадки.

Але у будь-якому разі поки можна однозначно стверджувати: звичка планувати фінанси, а відтак заощаджувати, формувати фінансову «подушку безпеки», інвестувати заощадження, корисні для здоров’я та подовжують життя.

То може саме час відкрити депозит? Це чудовий спосіб навчитися фінансовому плануванню.

При підготовці матеріалу використано дані дослідження.