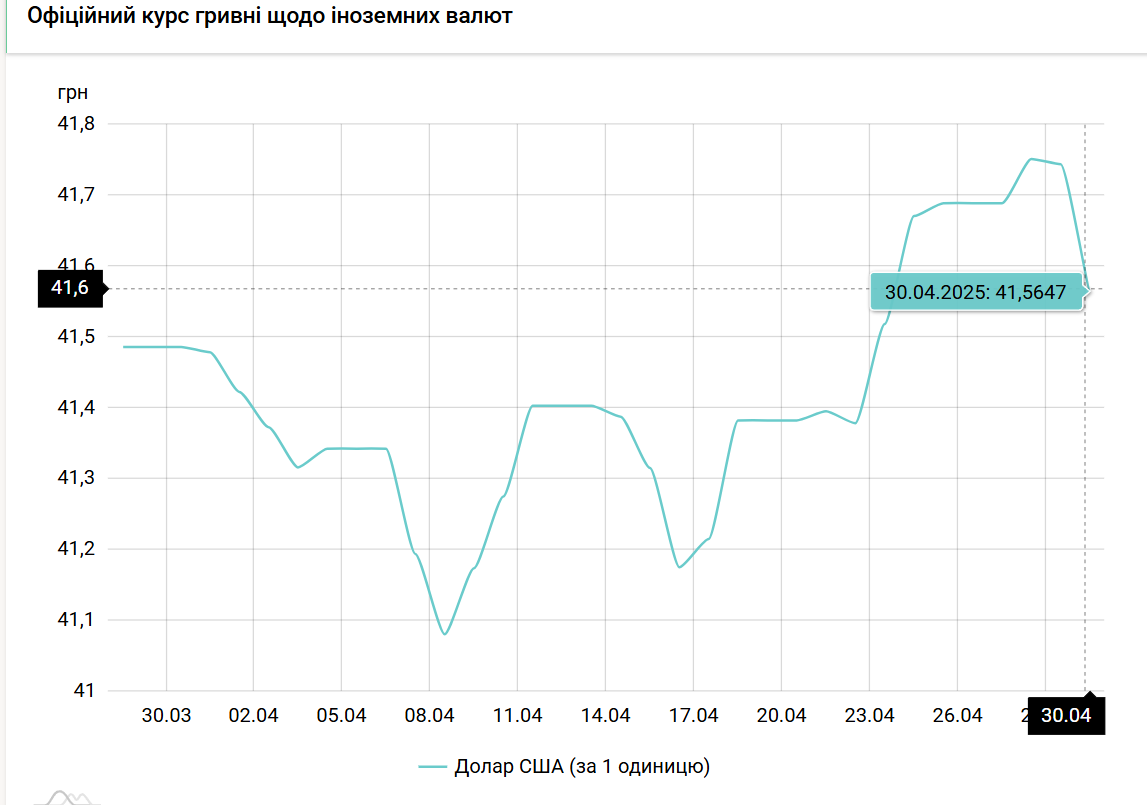

У квітні ситуація на валютному ринку була рівною та стабільною, що можна відстежити за офіційним курсом у парі гривня/долар. Розпочинався місяць з 41,4228 грн/$, а максимально сильною гривня була у першій декаді (8 квітня), коли курс дістався позначки 41,0807 грн/$ завдяки зниженню валютного попиту.

Попит на валюту почав відновлюватися тільки у другій половині квітня та при цьому не виходив на максимуми, лишаючись помірним. Через що 28 числа офіційний курс вийшов на 41,7513 грн/$, та за два дні, під самий кінець місяця, відійшов на 41,5647 грн/$.

У парі гривня/євро офіційний курс змінювався динамічніше: піднімався з початкового значення 44,8278 грн/ €, зафіксованого 1 квітня, до 47,7653 грн/ € на 22 квітня, та відступив в останній день місяця до 47,2840 грн/ €. Цей курсовий рух був пов’язаний передусім із бурхливою реакцію світового валютного ринку на гучні заяви президента США Дональд Трампа щодо американських мит і щодо можливої зміни керівника його Федеральної резервної системи.

Валютний ринок України (ВРУ) доволі спокійно реагував на міжнародні та внутрішні події. У готівковому сегменті на перших тижнях квітня формувався мінімальний попит на інвалюту, хоча одночасно банки помічали поступове зростання інтересу населення до євро, особливо під час зростання його курсу. В 20-х числах готівкові валютні покупки потроху зростали, але не дуже значно й не наблизилися до показників січня.

В цілому можна казати про продовженням березневого тренду, за підсумком якого Національний банк підрахував зменшення обсягу чистої купівлі інвалюти в готівковому сегменті — із $3,7 млрд (IV кв.2024) до $2,8 млрд (I кв.2025). Тобто на 24%, що доводить стійкий тренд.

Більшу частину квітня зменшення валютного попиту відчувалося й у безготівковому сегменті. Це підтверджував регулятор, який виділяв серед ключових факторів зниження бюджетних видатків і відповідне зменшення імпорту — передусім енергообладнання. Відновлення купівлі валюти бізнесом почало відчуватись лише в останній декаді минулого місяця, коли енергетичні оператори почали підготовку до нового опалювального сезону й закупали природний газ. А також після активізації агровиробників, які закупали паливо/мастила, добрива, насіння та техніку під посівну.

Одночасно НБУ зафіксував зменшення пропозиції на ВРУ з двох причин:

- Зменшення валютних надходжень підприємств агросектору через низькі минулорічні врожаї.

- Припинення платежів за транзит природного газу.

Ці фактори триватимуть й надалі через низькі запас сільгосп культур, а також через зниження світових цін на олію та руду в умовах зростання пропозиції. Певне збільшення заробітків агросектору за рахунок нової продукції очікується хіба що ближче до кінця травня та на початку літа. При цьому розрахунки Нацбанку свідчать про збереження обсягу грошових переказів наших мігрантів в Україну на рівні 2024 року, тобто без змін.

Тож головним постачальником долара на ВРУ лишиться регулятор, хоча час від часу він зможе потроху економити свої міжнародні резерви, як ми це бачимо з початку 2025 року за зміною обсягу інтервенцій:

- Січень — $3,75 млрд;

- Лютий — $3,1 млрд;

- Березень — $2,6 млрд;

- Квітень — $2,2 млрд.

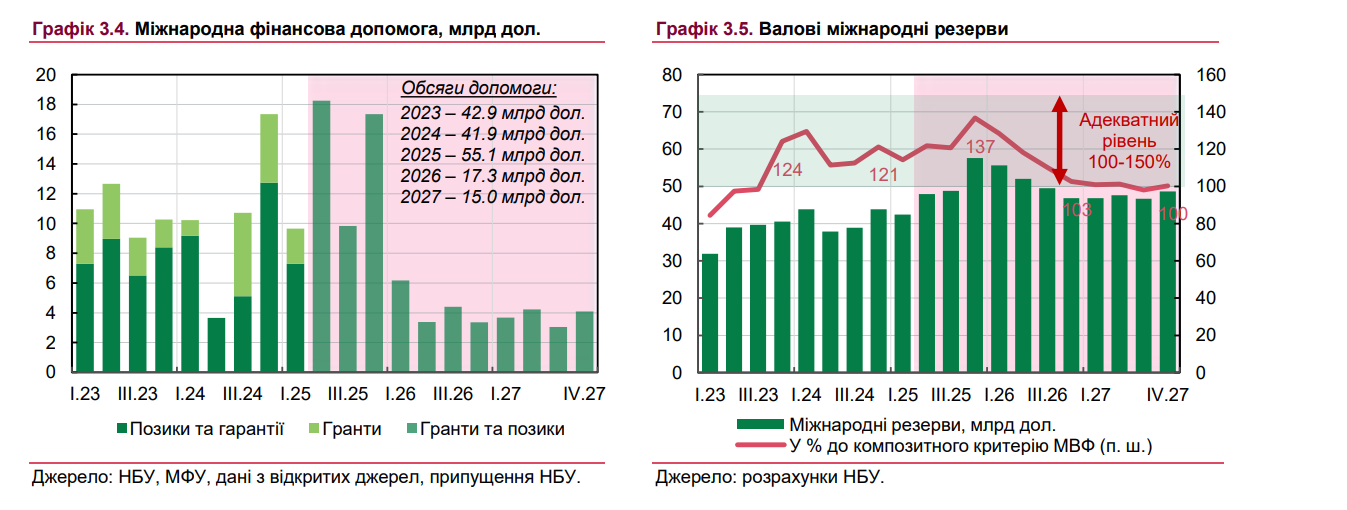

За таких умов НБУ вдалося у березні збільшити міжнародні резерви на 5,6% — до $42,4 млрд. У тому числі завдяки надходженню в Україну в I кв. 2025 року в межах механізму ERA Loans (Extraordinary Revenue Acceleration Loans for Ukraine) одразу $9,2 млрд (йдеться про передачу коштів за рахунок прибутків від заморожених активів рф). Друга гарна новина — схвалення 7-го перегляду для нашої держави програми розширеного фінансування з боку Міжнародного валютного фонду.

Додає оптимізму також новий прогноз регулятора щодо збільшення міжнародної допомоги для України на 2025 рік — із $38 млрд до $55,1 млрд. Відповідно розмір міжнародних резервів має піднятися до $58 млрд і триматися в межах $47-49 млрд у 2026-2027 роках.

Тобто можна не сумніватися в спроможності Нацбанку підтримувати валютний ринок України, покриваючи структурний дефіцит.

Ключовими складовими валютних надходжень, окрім держборгу, грантів та грошових переказів, лишатиметься експорт продтоварів і продукції ГМК, а також інших товарів і послуг. А відтік інвалюти відбуватиметься за рахунок енергетичного імпорту, машинобудівного та імпорту інших товарів/послуг, а також торгових кредитів, виплат мігрантів за кордоном і переливами готівки поза банками. Та можна не сумніватися, що НБУ й надалі балансуватиме ці потоки.

Протягом травня курс ВРУ в парі гривня/долар рухатиметься в обидва боки. Робочим коридором може стати 41,35-41,85 грн/$, а різниця між офіційним/готівковим курсами навряд перевищуватиме 1%.