Населення України поступово втрачає інтерес до іноземної валюти в усіх формах — безготівковій і готівковій. Ми більше не бачимо масових черг у касах і запитів на купівлю долара/євро на рахунки (депозитні чи поточні). Це не скороминуще явище, а вже сталий тренд, який спостерігається протягом лютого-березня.

Одразу це можна помітити зі звіту Нацбанку щодо завозу готівкової інвалюти банками: у лютому в Україну надійшло лише $1,082 млрд, що на третину менше показника січня і на 5% — рівня у лютому-2024 й взагалі найменший показник із торічного березня. Це показовий момент: постачання іноземної готівки в країну відбиває попит на неї.

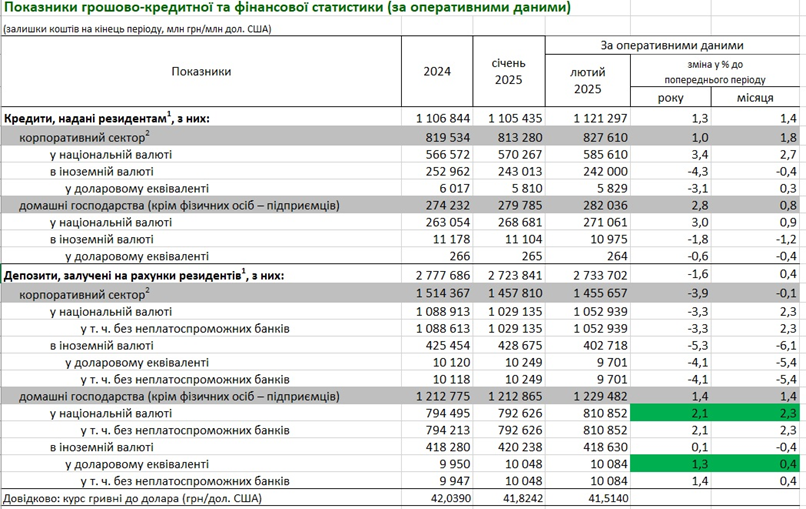

Дані - bank.gov.ua

Те саме можна сказати й про валютні накопичення громадян на банківських рахунках. Нацбанк зафіксував у лютому 2025 року приріст валютних вкладів (у доларовому еквіваленті) тільки на 0,4% за місяць і на 1,3% за рік (до $10,08 млрд), тоді як по гривневих — одразу на 2,3% та 2,1% (до 810,9 млрд грн), відповідно. 66% вкладень українців зафіксовані в гривні, нацвалюта залишає за собою домінуюче положення.

Думаю, що тренд може укоріниться в квітні, у тому числі завдяки підвищенню облікової ставки Національного банку, останній раз у березні — з 14,5% до 15,5% річних, стимулюючи поступове зростання дохідностей депозитів фізосіб.

Дані - bank.gov.ua

І, звичайно, маємо укріплення національної валюти завдяки стабільній ситуації на валютному ринку, яку нині спостерігаємо. Тижневі курсові коливання на валютному ринку України (ВРУ) зазвичай вкладаються в 0,4-0,5%, при цьому НБУ присутній на кожних торгах, покриває структурний валютний дефіцит, контролюючи ситуацію.

До того ж, позитивно на настрої впливають новини щодо міжнародної фінансової підтримки України. Днями НБУ повідоми про схвалення Радою директорів Міжнародного валютного фонду сьомого перегляду програми «Механізм розширеного фінансування» (Extended Fund Facility, EFF) від МВФ. А уряд підтвердив фактичне надходження у наш дербюджет $400 млн від неї. А потім Міністерство економіки сповістило про отримання Україною траншу у розмірі €3,5 млрд від Європейського союзу у межах програми Ukraine Facility — кошти скерують на покриття державних видатків. Це дозволить збільшити міжнародні резерви НБУ, які на 1 березня становили $40,1 млрд.

У квітні ситуація не має змінюватися докорінно, на валютний ринок впливатимуть базові фактори:

1. Передусім сезонний, пов'язаний із агросектором і посівною, під що господарства зазвичай продають накопичену інвалюту. Водночас зростає попит на долар з боку імпортерів-постачальників палива, добрив, насіння, яким іноземна валюта потрібна для закупівлі всього необхідного.

2. Енергетичний аспект — інвалюта знадобиться для закупок газу на новий опалювальний сезон і для оплат електроенергії, якщо вона імпортуватиметься.

3. Податковий період, пік якого припаде на квітень-травень. Експортери активніше конвертуватимуть валютну виручку, щоб вчасно розрахуватися з держбюджетом. А малий бізнес (ФОПи) вперше платитиме воєнний збір, тож їм знадобиться більше гривні й вони теж можуть збільшити продаж інвалюти.

4. Можлива корекція/зміна валютних правил, анонсована Національним банком. Хоча влив цього фактору зможемо проаналізувати та оцінити лише після оголошення всіх нюансів.

5. Подальша зміна розміру облікової ставки НБУ, про що стане відомо 17 квітня, особливо якщо регулятор і надалі підвищуватиме ставку із поточних 15,5% річних. Що має позитивно впливати на бажання вкладників розміщувати гривню на рахунках і ще більше зменшуватиме попит на долар чи євро та тиск на валютний ринок в цілому.

За негативного сценарію на фінансовому ринку також можуть відбиватимуться ключові воєнні ризики, про які регулярно нагадує Нацбанку: пошкодження інфраструктури (передусім енергетичної) від ворожих атак, виникнення додаткових бюджетних потреб для підтримання обороноздатності, поглиблення міграційних тенденції тощо. Хоча всі розуміють, що наші сили оборони робитимуть все для їх мінімізації.

Можна не сумніватися, що за будь-яких умов Нацбанк продовжить контролювати ситуацію на ВРУ та підтримуватиме ринок своїми інтервенціями. Міжнародні партнери продовжують підтримувати України, тож регулятор має для цього відповідні ресурси.

За таких умов курсові коливання на ВРУ у квітні можуть лишитися у поточних межах, не перевищуючи 0,4-0,5% на тиждень — рух котирувань відбуватиметься в обидва боки. За стабільних валютних продажів офіційний курс може не дістатися позначки 42 грн/$, яку він перетинав ще в 2024 році.