Долар по 45, по 50 чи більше? Ось які питання зараз дискутуються у суспільстві, коли мова заходить про курс. Формальним приводом для того став черговий відчутний курсовий стрибок на початку грудня, коли після тривалого періоду «долару по 41,7» ринок перейшов до періоду 42,0 грн/$. Саме такі ціни на готівкову американську валюту зараз можна зустріти в обмінниках та касах банків по всій Україні.

Що з доларом?

Насправді жодної катастрофи не відбувається. Хоча на фоні посилених обстрілів енергетичної інфраструктури, нових відключень електрики, туманних військово-політичних перспектив навіть такий курсовий рух багатьма українцями сприймається, як щось екстраординарне.

Менше з тим, повільна та плавна девальвація гривні у відповідь на ринкові тенденції, з огляду на теорію паритету купівельної спроможності та підвищену інфляцію в Україні є цілком природною.

І тут, як не дивно, позитивною ознакою для гривні на середньостроковому горизонті виявляється саме інфляція, яка за підсумками жовтня вкотре суттєво прискорилася і знову вийшла за межі прогнозів регулятора. Саме цей факт, про що, до речі, говорять і в монетарному відомстві, мотивує останній докладати додаткових зусиль для стримання курсу.

Ресурсів для підтримання національної валюти в НБУ наразі достатньо. Але варто розуміти: стратегічно не є правильним тримати курс «залізобетонним». Так, абсолютно стабільний курс допоміг би «заякорити» девальваційні очікування економічних агентів. Але, з іншого боку, він би почав інтенсивно накопичувати серйозні дисбаланси. Які рано чи пізно доведеться вирішувати.

Та все ж вища за прогнози регулятора інфляція змушує його надавати гривні підсилену підтримку. І дає засади говорити, що жодної «гривні по 45» до кінця цього року, як про це дехто говорить, не буде. Просто тому, що надмірна девальвація національної валюти зараз лише дасть додатковий поштовх інфляції, а саме збереження цінової стабільності є першою у переліку цілей Національного банку.

Українці хочуть доларів

Заспокійливі прогнози експертів, щоправда, схоже жодним чином не впливають на настрої українців. Історично грудень і справді не найкращий для гривні місяць. Закриття зовнішньоекономічних контрактів, підвищенні бюджетні видатки наприкінці року створюють достатньо підґрунтя для посилення попиту на іноземну валюту. А відтак – й росту курсу. Українці за багато років вивчили це правило. Та й загалом, порівнюючи курс на початку року та зараз доходять висновку, що прогнози-прогнозами, а довгострокові заощадження краще тримати у валюті. Звинувачувати їх у тому не можна.

Цифри кажуть самі за себе. Після багаторічного валютного рекорду у жовтні, у листопаді українці знову придбали на $1,288 млрд більше, ніж продали. Таким чином чиста купівля валюти лише у 2024 році українцями сягнула $10,9 млрд. Кілька років тому кредит від МВФ на втричі меншу суму можна було вважати успіхом.

Це само собою додає тиску на гривню. Але, повторюся, це не питання провини українців у курсових трендах. А лише констатація беззаперечного факту: просто зараз населення не вірить у перспективи міцної та стабільної гривні. Відтак не надто міцна в неї віра й з боку інших економічних агентів.

Трохи позитиву

Та якщо подивитися на це питання під дещо іншим кутом, то з’ясується, що накопичені українцями мільярди доларів, а від початку війни йдеться про понад $16 млрд, є такими собі «приватними золотовалютними резервами».

Тільки уявіть собі, скільки з цих грошей, що значною мірою є квінтесенцією відкладеного попиту, будуть обмінені у стислий термін на гривню, як тільки безпекова ситуація в країні видасться українцям оптимістичною. І тоді Національному банку вже доведеться докладати зусиль, щоб стримати надмірне зміцнення гривні. Особливо, якщо такої ж думки про перспективи української економіки будуть дотримуватися іноземні інвестори.

Я розумію, що з сьогоднішнього дня цей сценарій виглядає якоюсь фантастикою, але, розмірковуючи про «долар по 50», не треба відкидати його одразу й назавжди.

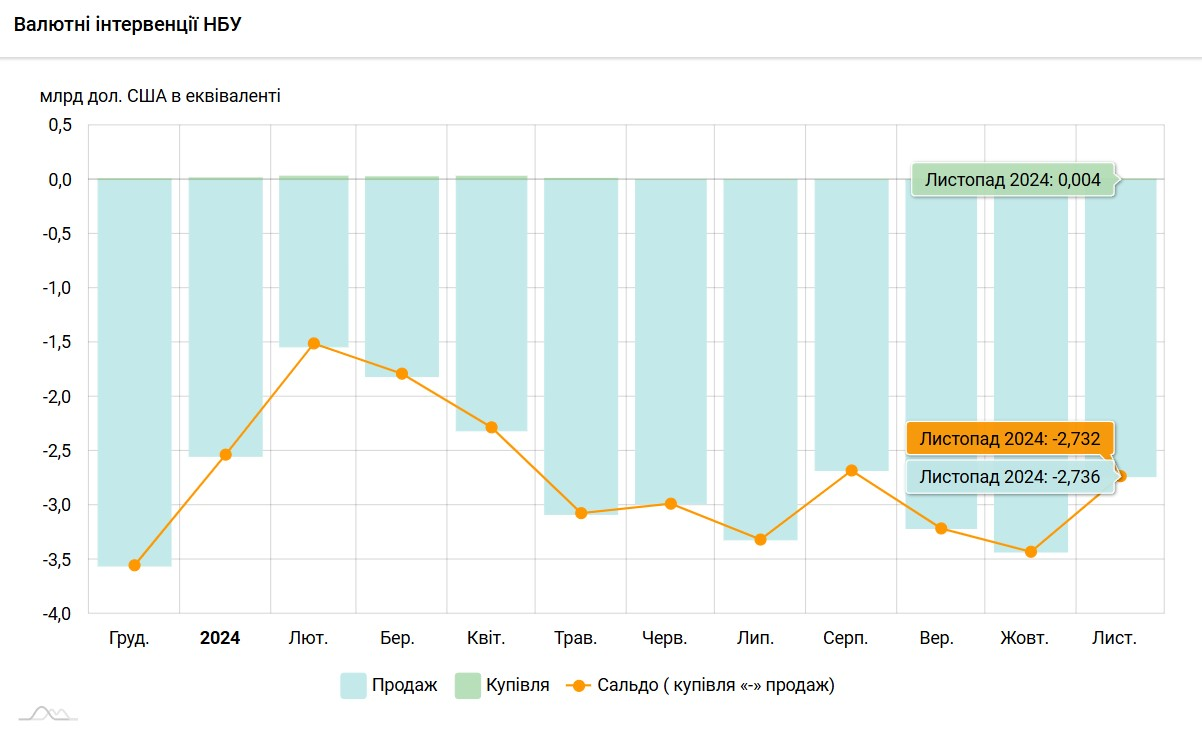

І ще одна коротка, але позитивна теза. Попри підсилений тиск на гривню наприкінці листопада та початку грудня, загалом ситуація на валютному ринку не видається такою ж вже екстраординарною. Наприклад, інтервенції регулятора склали трохи більше $2,7 млрд. Цифра велика, проте у жовтні вона складала $3,43 млрд, а у вересні – $3,21 млрд. Тобто насправді Національний банк витратив набагато менше резервів у листопаді, ніж у попередні два місяці.