У вересні 2025 року офіційний курс гривні до долара був відносно стабільним — він коливався у межах від 41,12 грн за долар (10 вересня) до 41,49 грн за долар (26 вересня). Попит на валюту з боку бізнесу та населення був мінливим, що типово на початку ділового сезону. За оцінками Національного банку, незважаючи на рекордний дефіцит поточного рахунку, попит і пропозиція валюти на міжбанку були майже збалансовані. На початок вересня міжнародні резерви України становили близько $46 млрд, і це свідчить про достатність пропозиції валюти. Внутрішні чинники — уповільнення інфляції та висока облікова ставка НБУ, що перебуває на рівні 15,5% — підтримували попит на гривневі активи та зменшували потребу в доларах. За таких умов Нацбанк вживав заходів для пом’якшення коливань, але наголошував, що не використовує резерви штучно, а реалізує частину зовнішньої допомоги, яка надходить від держави.

У перший місяць осені 2025 року Нацбанк продовжував знімати валютні обмеження. Зокрема, з 18 вересня набрали сили постанова, яка спрощувала валютні операції та розширювала можливості для бізнесу та фізичних осіб. Завдяки цьому поштовим і транспортним операторам дозволили проводити валютні перекази для сплати мит у США. Регулятор підкреслював, що ці зміни мають на меті підтримати підприємців і громадян і не повинні суттєво вплинути на курс, підтримуючи стабільність гривні. Впродовж вересня динаміка курсу гривні також перебувала під впливом низької інфляції, стабільного ВВП і підтримки від зовнішньої допомоги — курс рухався в межах очікуваного.

Послаблене валютне регулювання, зокрема зняття валютних обмежень, дає бізнесу більше свободи в операціях купівлі-продажу валюти, що може пришвидшити притік інвестицій і підвищити довіру нерезидентів, а надалі — збільшити надходження валюти, зокрема від дивідендів. Таке пом`якшення має і переваги, і ризики. З одного боку, ширша операційна свобода може посилити тиск на курс — особливо в умовах воєнної невизначеності. З іншого боку, послаблення правил полегшують бізнесу та громадянам імпорт технологій, купівлю обладнання або повернення коштів за кордон. Проте низька інфляція та високі резерви НБУ були збережені завдяки своєчасним крокам регулятора. Це захистило ринок від різких кризових шоків. Зазначу, що станом на 30 листопада минулого року офіційні золотовалютні резерви України становили понад 54,7 млрд. доларів США.

Рекордний дефіцит поточного рахунку у 2025 році зумовлений передусім тим, що імпорт перевищує експорт товарів і послуг. Війна залишається головним фактором дефіциту: потреба в закупівлі озброєнь, техніки, енергоресурсів та руйнування виробництва значно збільшують імпорт. Одночасно зростання внутрішнього попиту і масштабне відновлення інфраструктури стимулюють ввезення будматеріалів, техніки та енергопродуктів. Також посилюється імпорт товарів споживчого призначення, електромобілів тощо. Експорт не встигає за цими темпами: агропродукція, зокрема зерно, приносить менше валюти, а металургія й хімічний сектор постраждали через глобальні кризи. Головними чинниками сильного дефіциту є різке зростання імпорту машин і обладнання, в тому числі оборонної та високотехнологічної техніки, і більший імпорт продуктів харчування. Паралельно експорт послуг, таких як туризм чи IT, приносить менше валюти.

У бюджеті на 2025 рік уряд заклав середній курс 45 грн за 1 долар і розраховував покрити дефіцит бюджету приблизно 22% ВВП за рахунок близько $40 млрд зовнішнього фінансування. Якщо фактичний курс виявиться нижчим за цей прогноз, дохідна частина бюджету в гривні зменшиться — отже, країні знадобиться більше зовнішньої допомоги.

Щоб зменшити тиск на платіжний баланс, потрібні такі дії, які допоможуть зменшити імпортну залежність: зокрема урізання непершочергових витрат, податкові зміни та реформи, що приваблюють інвестиції. В перспективі, за умови поліпшення безпекової ситуації та стабілізації фінансів, дефіцит платіжного балансу має поступово знижуватися — особливо якщо відновиться виробництво і надійдуть достатні державні чи приватні інвестиції.

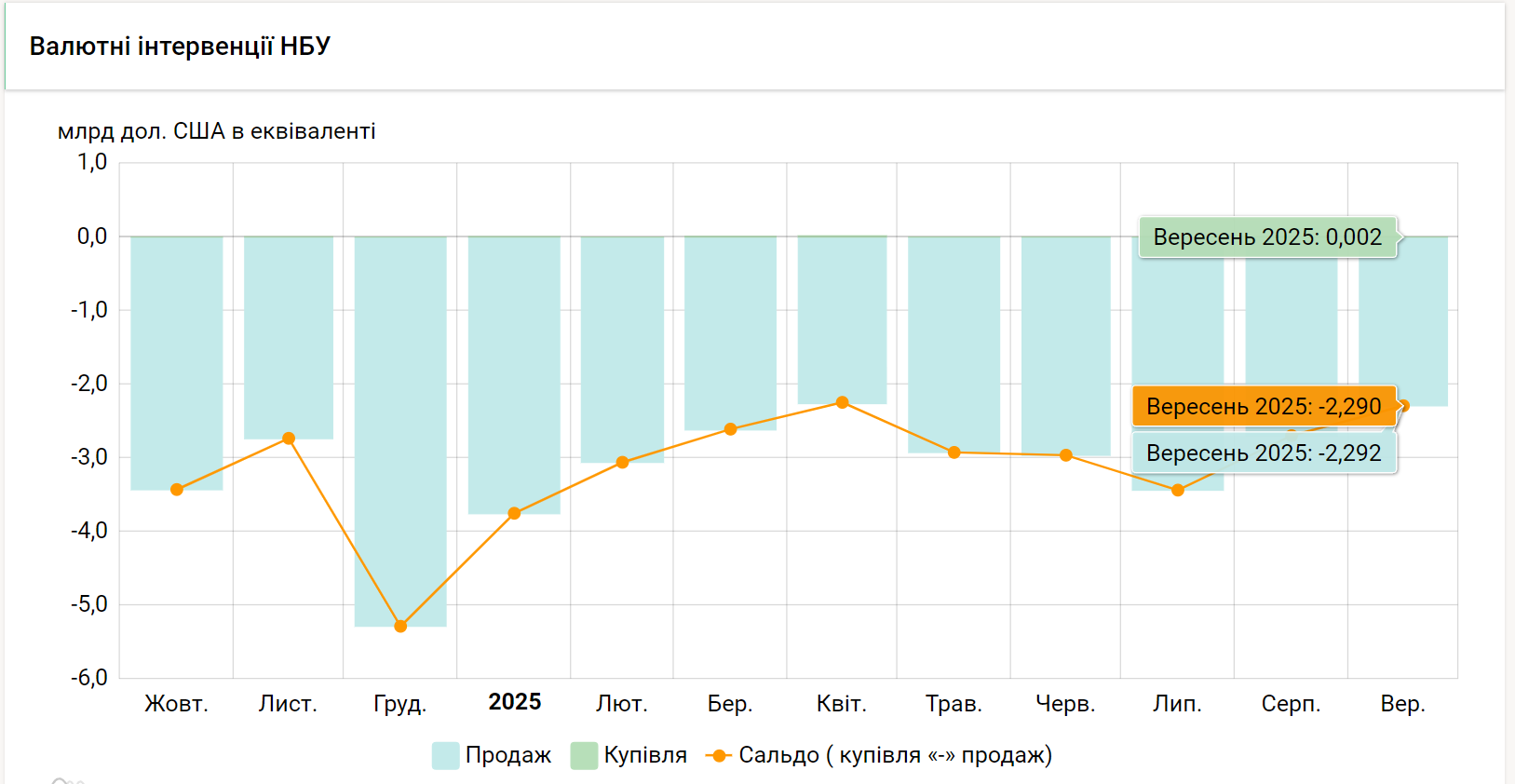

Валютні продажі регулятора у вересні минулого року склали $2,290 млрд. Це на 15% менше, ніж у серпні ($2,697 млрд) і на 33% менше, ніж у липні ($3,436 млрд). Ці операції проводилися за сприятливих ринкових умов і згладжували різкі падіння курсу під час піків попиту. Щотижневі продажі становили приблизно $0,44–0,65 млрд, що дозволяло покривати додатковий попит понад звичайні потреби населення. Водночас великі обсяги валютних операцій у вересні не вичерпували резерви. Їх запас покривав приблизно 4,5–5 місяців критичного імпорту. Це означає, що навіть при збереженні високого дефіциту в 2025 році країна може уникнути гострого дефіциту валюти. Усе це допомагає підтримувати відносну стабільність курсу. Крім того, НБУ своїми діями готовий пом’якшувати піки попиту. Важливою залишається також висока облікова ставка, яка утримує частину ліквідності в гривні і тим самим обмежує попит на долари.

На курс гривні в жовтні 2025 року впливало кілька чинників. 23 жовтня відбулося засідання монетарного комітету НБУ, де мали обговорювати зміну облікової ставки. Також у жовтні активізувався бюджетний процес, в ході якого було зроблено прогнози курсу гривні та затверджено розмір дефіциту на 2026 рік. Посадовці усвідомлювали, що будь-які зміни можуть створити тиск на гривню або навпаки її підтримати. Також було заплановано затвердити план надходжень, що безпосередньо впливатиме на обсяги інтервенцій НБУ. Враховано й бізнес-клімат, валютний попит, безпекову ситуацію і загрози атак на енергетичну інфраструктуру.

Основними рушіями коливань долара, які були у 2025 році та залишаються сьогодні, це баланс попиту та пропозиції валюти, який забезпечує НБУ. Незважаючи на високий рівень невизначеності, ситуація на валютному ринку залишається керованою. НБУ має інструменти й ресурси для підтримки відносної стабільності курсу та передбачуваності ринку, тому ймовірність значних девальваційних шоків у найближчому періоді залишається низькою.