Розстрочка, оплата частинами чи, як стало модно говорити у банківських колах, BNPL (buy now pay later) стрімко набирає популярність по всьому світу. Але одним коротка безвідсоткова позика на придбання товарів здається глобальною економічною панацеєю. А іншим – небезпечним трендом, що занурить молодь у боргову пастку.

Навесні 2023 року в журналі поведінкових та експериментальних фінансів, що є частиною авторитетного наукового видавництва Elsevier, була опублікована сумісна робота науковців з Чиказького та Ноттінгемського університетів, в якій автори піддають сумніву безпечність усієї моделі BNPL.

В основі їхніх застережень лежить тривожна статистика: 42% платежів за оформленою в США розстрочкою сплачувалися за рахунок кредитних коштів – з кредитної картки, овердрафту чи позики до зарплати. Зважаючи, що покупки з оплатою частинами користуються найбільшою популярністю серед молоді, така фінансова поведінка зрештою може призвести до формування надмірного боргового навантаження на молоде покоління. Відтак, констатують автори роботи, регуляторним органам слід приділити увагу сегменту ринку, що зростає шаленими темпами, та почати встановлювати правила та обмеження.

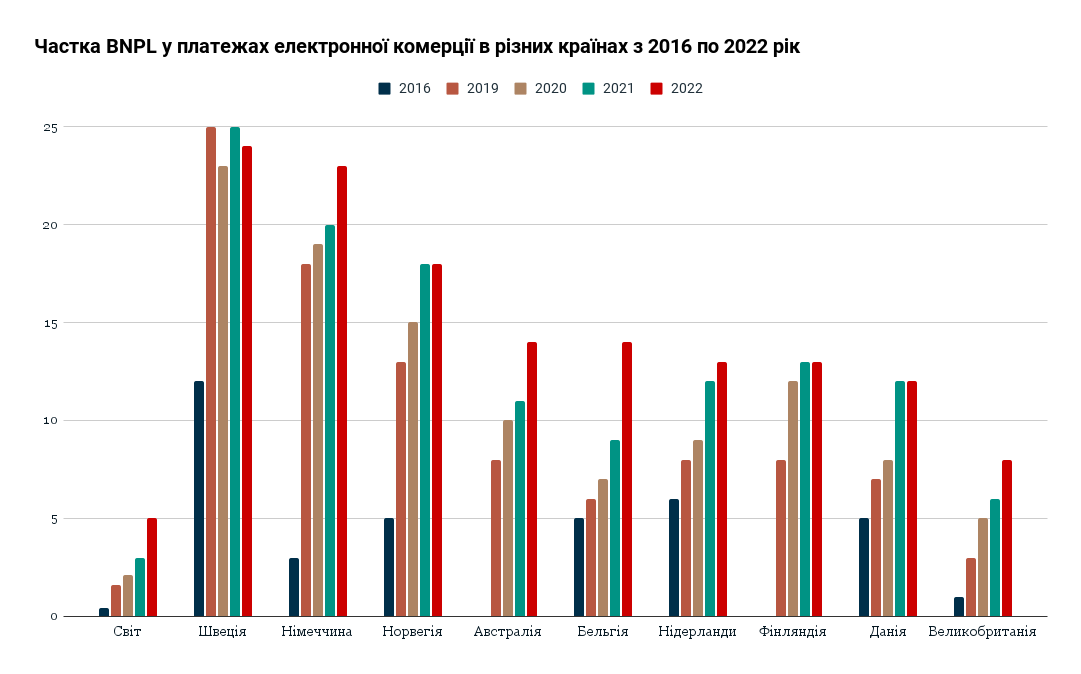

Оцінки світового ринку безвідсоткової розстрочки сильно відрізняються. Скажімо, за підрахунками Precedence Research, об’єм цього сегменту у 2022 році склав понад $753 млрд. А за 10 років він зросте до $9,2 трлн.

Spherical Insights & Consulting наводить набагато скромніші цифри, оцінюючи глобальний ринок BNPL у 2022 році у $25,4 млрд з прогнозом зростання до $160 млрд до 2032 року.

Дані - Statista

Такий розрив не слід вважати чимось надзвичайним. По-перше, слід зважати на специфіку цієї кредитної моделі. По-друге – на регуляторні особливості. У більшості країн світу BNPL є фактично дерегульованою діяльністю, яку здебільшого проводять фінтех-компанії, що не мають банківської ліцензії. Більшість з них фондуються приватним капіталом. Станом на грудень 2023 року дослідники повідомляли лише про дві великі компанії - Affirm і Sezzle, які вийшли на публічні ринки акцій.

З одного боку це ускладнює підрахунок реального розміру ринку, з іншого – створює потенційну проблему, про яку й пишуть науковці з Чикаго та Ноттінгему. Проблема в тому, що фінтех-компанії, які працюють поза рамками суворого «фінансового» регулювання, здебільшого ігнорують класичні банківські правила оцінки платоспроможності позичальників. В багатьох випадках вони навіть не передають інформацію про них до бюро кредитних історій.

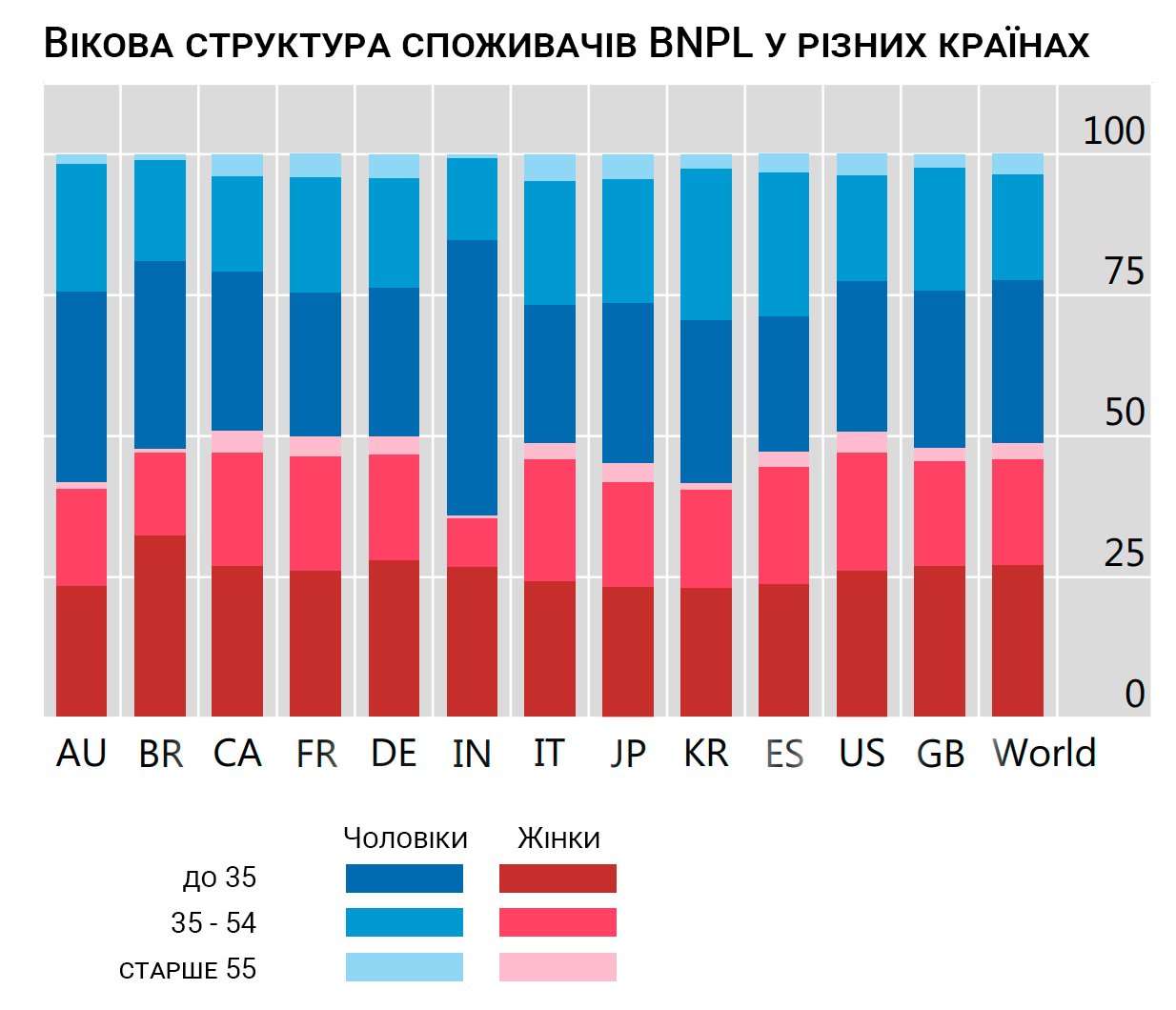

При цьому ж найбільшою популярністю покупки в розстрочку користуються саме серед молоді. Більше половини користувачів BNPL - люди віком до 35 років. Це найбільша частка серед усіх вікових груп. А тепер згадай іншу цифру з першої частини статті – у Сполучених штатах 42% платежів за розстрочку відбуваються за рахунок кредитних коштів. І тобі стане зрозуміло, чому науковців так турбує оплата частинами.

Дані - bis.org

Для українців, щоправда, усі наведені цифри та висновки є не більш ніж цікавим спостереженням. BNPL в нашій країні розвивається банками та окремими ліцензованими фінансовими установами, що також регулюються Національним банком. До того ж складна економічна та військово-політична ситуація змушує кредиторів стримувати ризик-апетит та підвищувати вимоги до потенційних позичальників. За таких умов слід говорити скоріше про стриманий потенціал розвитку сегменту BNPL, ніж про надмірну закредитованість людей.

Воєнні ризики та дорожнеча грошей – далеко не єдина проблема, що стримує розвиток програм оплати частинами на українському ринку. Світова мода на розстрочки, спровокована виходом на ринок фінтех-стартапів на кшталт шведської Klarna, доволі швидко дісталася й нашої країни. Але вихід на ринок майже одночасно багатьох учасників створив у сегменті такий собі Дикий Захід. Принаймні з точки зору пересічного споживача.

Деякі банки пропонують клієнтам одночасно кілька програм розстрочки та ще й програму оплати частинами. Причому далеко не всі вони є безпроцентними, тож фактично являють собою звичайні споживчі кредити, «упаковані» в розстрочку, що створює масштабну плутанину у головах споживачів.

І це само по собі є потенційною проблемою. Як для розвитку ринку, так і для фінансової безпеки позичальника. Одна справа, коли людина бере кредит, навіть дорогий, розуміючи справжню його вартість. Інша – коли він впевнений у відсутності комісій та відсотків, але за оманливою назвою “розстрочка” ховається кредит під понад 50% річних.

Обидві проблеми – й західна, й українська – можуть вирішуватися різними шляхами. Згадані на початку статті науковці прозоро натякають на необхідність регулювання ринку, встановлення на рівні держави єдиних правил для гравців та вимог щодо оцінки платоспроможності клієнтів. Для України ця модель навряд чи є слушною, адже поточного регулювання більш ніж достатньо для виконання поставленої задачі. Особливо з урахуванням нещодавно проголосованого закону, що обмежує максимальний розмір ставки і має у найближчій перспективі надати ринку чіткі вимоги щодо оцінки платоспроможності позичальника.

Іншим шляхом пішли в Австралії, де ключові гравці ринку створили кодекс практики BNPL - добровільний комплекс правил поведінки, що визначає найкращі практики та стандарти для постачальників BNPL, зокрема щодо надання чіткої та прозорої інформації клієнтам, пропонування справедливих і гнучких варіантів погашення та захист клієнтів від потенційної шкоди. Чи треба щось схоже робити в нашій країні – питання, звісно, суто дискусійне.

Наостанок додам, що Unex Bank також є активним учасником ринку BNPL, адже має монобрендову картку розстрочки Мед, що є класичним BNPL-продуктом. Усі покупки, що здійснюються карткою у партнерській мережі, сплачуються рівними частинами впродовж наступних місяців (від одного до 12). Це максимально прозора програма оплати частинами – без відсотків, авансів, комісій та будь-яких переплат.