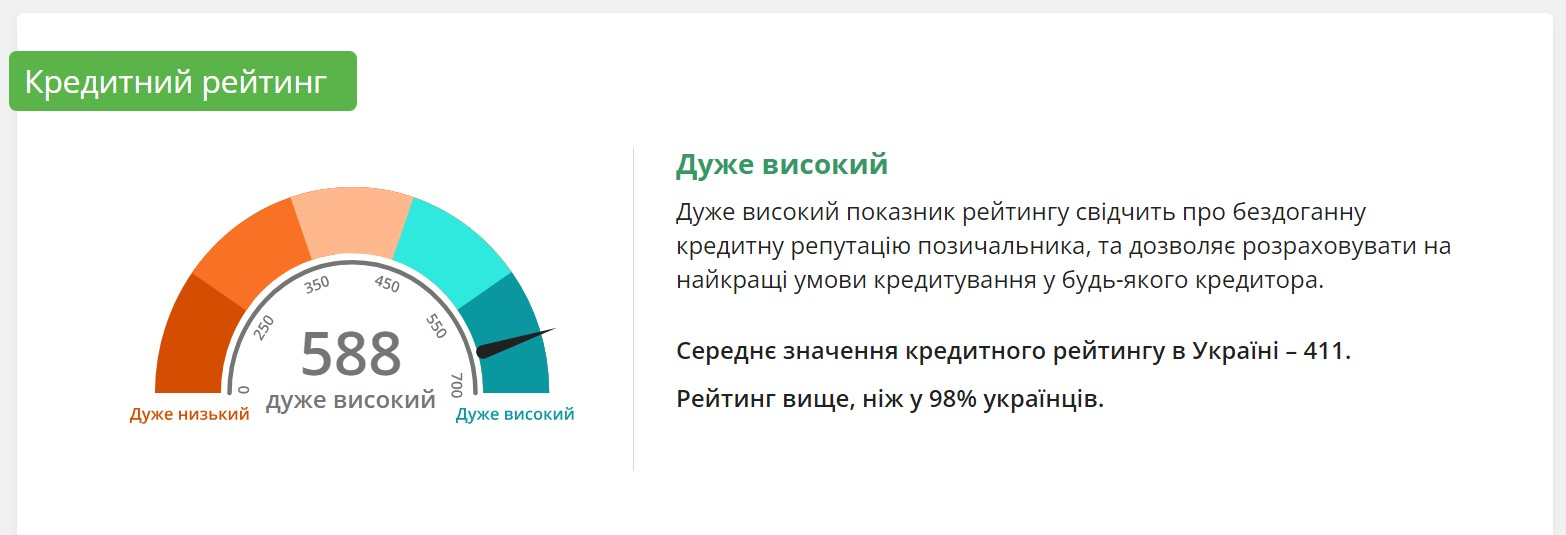

Оцінка поточного стану кредитної історії

Багатьом українцям, особливо молодим людям, кредитна історія здається чимось зайвим та непотрібним в житті. А вмовляння численних експертів щодо негативних наслідків несвоєчасної сплати за кредитом не сприймаються ними серйозно. Що страшного може трапитися, якщо кредитна історія буде зіпсована, запитують вони, позіхаючи.

Насправді погана кредитна історія може мати дуже серйозні наслідки. Без кредитної картки з лімітом у кілька тисяч гривень, звісно, можна й обійтися. А от що робити, коли молоде подружжя захоче придбати власне житло, скориставшись пільговою програми іпотеки? Позики за такими моделями видає не держава, а комерційні банки. Коштом бюджету лише компенсується різниця між ринковою відсотковою ставкою та обіцяними позичальнику 3-5% річних. Отже й ризики за кредитом оцінює банк.

А він не стане погоджувати кредит людині, яка має в своїй фінансовій історії численні борги за кредитами перед іншими банками. Навіть якщо на момент звернення до банку всі старі борги вже погашено.

Ба більше, в розвинених країнах часто інформація з бюро кредитних історій використовується не тільки банком. В США, скажімо, кредитний рейтинг громадянина є загальною оцінкою надійності людини. Його, наприклад, використовують, приймаючи нового працівника на роботу, під час здавання в оренду житла, авто тощо. Тому тут до кредитної історії ставляться надзвичайно дбайливо.

Україна також рухається у цьому напрямку. Скажімо, кредитні бюро збирають інформацію про борги не тільки за кредитами, а й за комунальними послугами. Іншими словами, кредитна історія поступово також перетворюється на універсальний спосіб оцінити громадянина.

Вчасні платежі по кредитах – це важливо

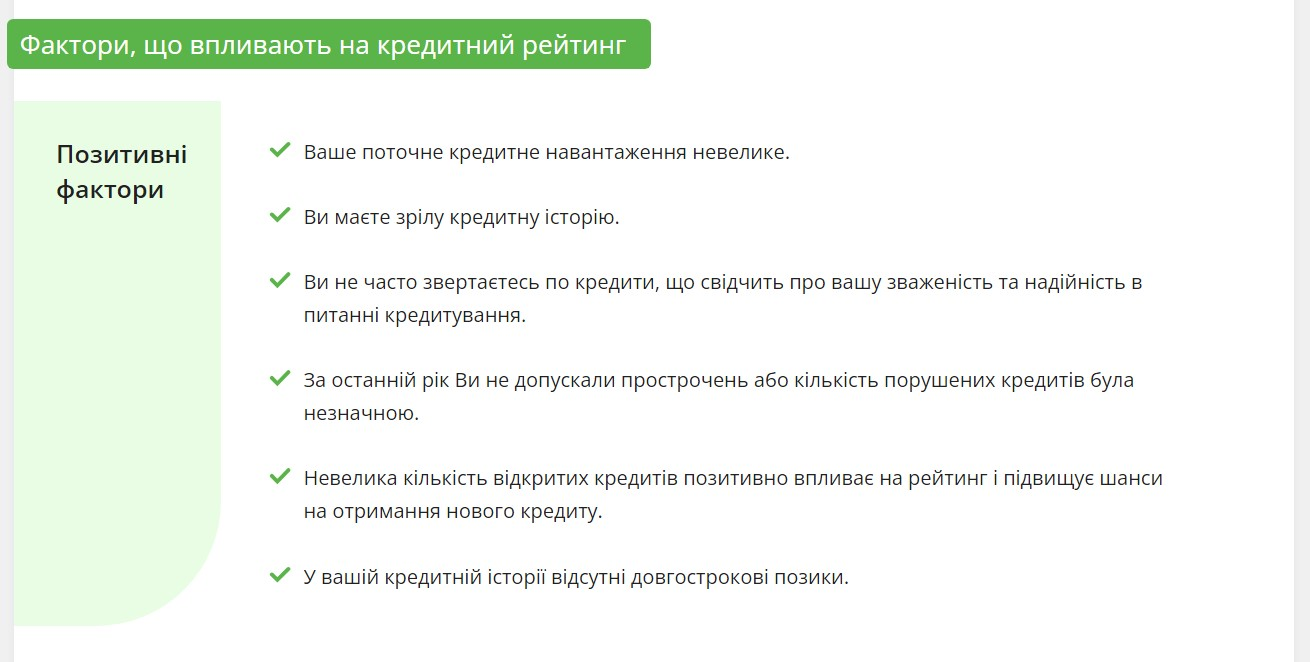

Звісно, поки основною інформацією про позичальника в бюро кредитних історій є дані про отримані ним кредити та виплати за ними. Саме тому варто дотримуватися графіку платежів та не допускати прострочок. Навіть зараз, під час дії режиму воєнного стану, коли нарахування штрафів та пені за прострочку заборонено.

В Україні працює кілька незалежних бюро кредитних історій. Наявність інформації в них про твої позики залежить від того, чи співпрацює кредитна установа (банк або фінансова компанія) з конкретним бюро. На практиці банки співпрацюють навіть не з одним, а щонайменше з двома бюро. Так само чинять й великі мікрофінансові організації. А ось ломбарди, наприклад, можуть взагалі не співпрацювати з кредитними бюро, отже й даних про позичальників від них до кредитної історії може не потрапляти.

Як дізнатися кредитну історію про себе? Це доволі просто. Не треба нікуди їхати, надсилати листи тощо. Закон, що регулює роботу бюро кредитних історій, зобов’язує їх надавати позичальникам раз на рік дані про їхню історію безоплатно. А сучасні технології дозволяють перевірити кредитну історію онлайн безкоштовно. Так можна вчинити в кожному з бюро раз на рік.

Деякі українські бюро, наприклад «Українське бюро кредитних історій» або УБКІ, власноруч розраховуються кредитний рейтинг позичальника на основі даних, що містяться в його історії. Ця послуга не є безкоштовною, але вона дає швидко та наочно зрозуміти, що на практиці означає зібрана про тебе історія кредитування.

Зниження кредитного навантаження – важливий для кредитної історії крок

На жаль, способів як виправити кредитну історію, що вже зіпсована, якщо йдеться не про помилку, майже немає. Тому основні зусилля у цьому напрямку слід зосередити на ретельному виконанні зобов’язань за кредитом. Якщо опустити відверто шахрайські дії, коли кредит береться без наміру його повертати, здебільшого складнощі виникають через кілька типових проблем:

- Надмірне кредитне навантаження. Невірно розраховані фінансові сили призводять до надмірно високих платежів за кредитами. В таких випадках будь-яка життєва неприємність може порушити крихкий баланс. А коли вибір в людини стає між їжею для дітей та сплатою за кредитом, пріоритет очевидний.

- Невдалий час внесення платежу. Якщо кредитний договір вимагає вносити платежі до 25 числа, а зарплату нараховують 1-го, існує висока ймовірність, що на момент настання дати платежу грошей бракуватиме. Якщо є можливість, слід обрати зручну дату, оформлюючи кредит. Як ні – треба сплачувати за позикою одразу після надходження грошей.

- Плутанина з датами. Якщо ти маєш кілька кредитів в різних банках, за кожним з яких працює власний графік погашення, дуже легко щось переплутати. Тому або налаштовуй автоматичні платежі за кредитами, щоб не проґавити момент сплати, або скористайся послугою перекредитування, об’єднавши кілька позик в одному банку.

Розумне використання кредитних лімітів

Про типові помилки поговорили. Тепер давай зосередимося на можливих способах формування кредитної історії з нуля або покращення вже існуючої.

Історія твоїх вдалих кредитів, тобто таких, які ти в повній мірі і вчасно сплатив, зберігається протягом 10 років. Тож очевидно, якщо ти ніколи не брав позик або востаннє користувався кредитом дуже давно, інформації про тебе в бюро може взагалі не бути. Це також не дуже добре: більшість банків з насторогою ставляться до таких кейсів, адже не мають реальних можливостей оцінити надійних таких позичальників.

Відтак тобі доведеться попрацювати над формуванням кредитної історії. Непоганий спосіб це зробити – отримати картку, на якій встановлено кредитний ліміт. На старті банк, скоріше за все, надасть тобі дуже скромний ліміт, адже не знає твоєї кредитної історії. Але отримання такої послуги не є неможливим. Зроби кілька покупок за рахунок кредитного ліміту та охайно виконай погашення заборгованості. Це одразу надасть тобі високий кредитний бал.

Буть пильним: кредитори особливо уважно ставляться до «свіжої» кредитної історії. Відтак, якщо вже взявся за справу, не допускай прострочок – рік без них позитивно вплине на кредитний рейтинг.

Довгострокові стратегії покращення кредитної історії

Це лише перший крок. Поступово збільшуй обсяг використання кредитних коштів, не допускаючи прострочок. А для цього уважно слідкуй за поточною заборгованістю та загальним кредитним навантаженням. Кредитна картка для цих задач підходить найкращим чином. Її легко оформити, не відвідуючи відділення, просто контролювати платежі, адже банк завчасно попередить про майбутній платіж та його суму.

Карткою можна зручно розраховуватися навіть за дрібні покупки, на кшталт чашки кави чи придбання продуктів в супермаркеті. А пільговий період дозволить значно зменшити чи навіть уникнути відсотків за кредитом.

Не забувай про моніторинг та управління кредитною історією

Як було зазначено вище, в одному кредитному бюро ти маєш право безкоштовно отримати дані про свою кредитну історію лише раз на рік. Звісно, можна придбати послугу перевірки безпосередньо в бюро – це не настільки дорого. Але навряд чи ти захочеш платити гроші за це. Тому можеш скористатися іншим методом, який опосередковано допоможе оцінити, чи ти рухаєшся правильним шляхом.

Для цього час від часу перевіряй можливість отримання кредиту в різних банках. Саму позику при цьому оформлювати не обов’язково. Достатньо лише отримати пропозицію щодо суми, яку готовий надати банк у кредит. Якщо вона поступово збільшується, твій кредитний рейтинг зростає. Але не слід робити це занадто часто – такі звернення також фіксуються в кредитній історії і дані про численні запити з різних банків можуть бути розцінені окремими кредиторами негативно.

Поради для тих, хто має негативну кредитну історію

Відповідь на питання, як відновити кредитну історію, на жаль, дуже складна. Законом передбачена можливість виправити кредитну історію, але лише у випадках, коли сталася помилка. Чи то банк надіслав некоректні дані до бюро, чи то трапився інший збій.

У такому випадку ти можеш вимагати видалення некоректних даних, підтвердивши документально свою правоту.

Помірно дієвою стратегією може бути й поступова робота над виправленням кредитної історії. Для цього:

- Погаси усі наявні борги за кредитами. За потреби звернися до банку по реструктуризацію, щоб зменшити фінансове навантаження.

- Спробуй оформити нову позику на невелику суму та ретельно виконай зобов’язання за кредитом.

- Не захоплюйся новими позиками: надмірне кредитне навантаження негативно впливає на рейтинг.

- Збільшити шанси на отримання позики у банку допоможе відкриття депозиту – така інформація не відправляється до бюро, але банк знатиме, що ти маєш депозитний рахунок. І врахує цю обставину до серйозних «плюсів».

Важливість фінансової грамотності

Насамкінець дозволь нагадати тобі про важливість фінансової грамотності. Що це таке і як з ним працювати – читай у цій публікації. Тут лише сконцентруємося на базових принципах:

- Витрачай раціонально, зберігаючи грошовий потік додатним.

- Формуй заощадження.

- Захищай їх від інфляції.

- Інвестуй.

І, звісно, дбайливо стався до власної кредитної історії. Може зараз вона тобі й не на часі, але колись точно стане у нагоді.