16 березня 2023 року правління Національного банку України ухвалило низку важливих рішень, що найближчими місяцями дуже суттєво впливатимуть на грошову та кредитну політику українських банків. І в першу чергу – на відсоткові ставки по депозитах як в гривні, так і в іноземних валютах.

Ось ключові зміни, що їх ухвалив НБУ:

- Облікова ставка збережена на рівні 25% річних. І, зважаючи на більш ранні заяви представників регулятора, цей показник залишатиметься незмінним щонайменше увесь 2023 рік.

- Починаючи з 7 квітня 2023 року ставка за депозитними сертифікатами НБУ овернайт, в які від початку війни банки здебільшого вкладали залучені в населення та бізнесу кошти, буде знижена з поточних 23% річних до 20% річних.

- Водночас з 7 квітня будуть запущені депозитні сертифікати строком 3 місяці під 25% річних.

- З 11 травня підвищенні норми резервування на кошти фізичних осіб будуть застосовані не тільки до коштів на вимогу (тобто карткових і поточних рахунків), а ще й до усіх строкових депозитів з терміном до 3-х місяців. 30% таких коштів у валюті та 20% у гривні банки муситимуть «заморозити» та зможуть використовувати лише частку з них для придбання ОВДП.

Що таке облікова ставка?

Але спочатку трохи лікбезу. Облікова ставка НБУ – це індикативний показник, що дає орієнтир банкам та іншим учасникам економіки розуміння вартості грошей, як кредитного ресурсу. Насправді, сама по собі облікова ставка це досить міфічний показник. Від того, що регулятор змінює розмір облікової ставки НБУ, нічого не може змінитися. Щоб ця цифра бодай на щось вплинула, паралельно регулятор використовує додаткові механізми, що в свою чергу прив’язані до облікової ставки.

Наприклад, НБУ пропонує кредити рефінансування, ставка за якими розраховується по формулі «облікова ставка + 2%». Чи навпаки, залучає в банків зайві кошти на депозитні сертифікати. Відсоткова ставка за останніми також прив’язана до облікової. Так індикатив стає реальним інструментом впливу на вартість грошей, як ресурсу, на ринку. Тож облікова ставка Національного банку України – це ключовий індикатор у монетарній політиці центробанку.

Чого прагне НБУ?

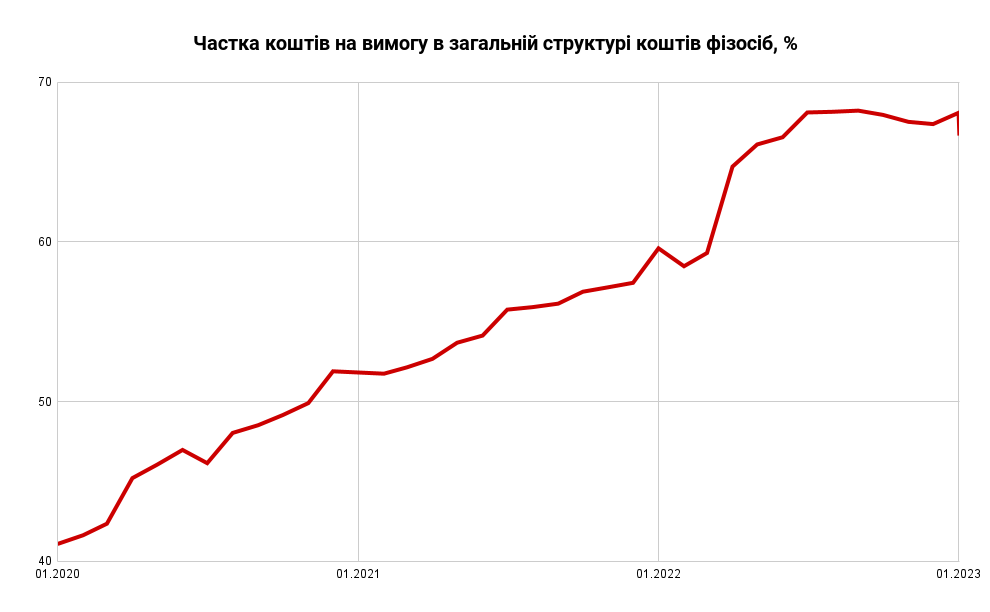

Стратегічні задачі Національного банку аж ніяк не змінилися. Регулятор лише хоче, щоб частка коштів на вимогу в банківській системі зменшилася. Восени минулого року 68% усіх грошей українців, які вони зберігали в банках, лежали на поточних та карткових рахунках. Це потенційна загроза не тільки для самої банківської системи, але й для макроекономічної стабільності загалом.

Уявіть тільки, що якась частка українців, що тримають гроші на карткових рахунках чи надкоротких депозитах (строком до трьох місяців) вирішила зняти чи витратити такі заощадження. По-перше, це автоматично призвело би до дуже динамічного зниження ліквідності у банківській системі. По-друге, спричинило б інфляційний стрибок через значне зростання попиту. Як на товари та послуги, так і на іноземну валюту.

Станом на початок лютого 2023 року українці зберігали на поточних та карткових рахунках 690 мільярдів гривень. Ще 250 мільярдів обліковувалися на депозитах строком до 1 року. Більшість з них, скоріше за все, на надкоротких вкладах. Якщо бодай 10% з цих коштів у стислі терміни потрапить на споживчий ринок, уникнути інфляційного сплеску буде дуже складно. Адже йтиметься про обсяг грошей, співставний з половиною середньомісячного імпорту товарів у 2022 році.

Тому задача банківського регулятора зробити так, щоб українці вкладали вільні кошти у більш довгострокові інструменти: депозити терміном від трьох місяців та ОВДП. В такому випадку зайва ліквідність буде законсервована на зрозумілий термін, а загальна ситуація в економіці – більш керованою.

Що буде зі ставками?

З огляду на зазначене вище, не так вже й важко зрозуміти логіку кожного з ухвалених НБУ рішень. Збереження високої облікової ставки робить гроші більш дорогими. За таких умов їх потенційно вигідніше вкладати в пасивні інструменти на кшталт депозитів. Але щоб це дійсно спрацювало, треба змусити банки підняти ставки за депозитами та мотивувати простих українців вкладати кошти саме на довгострокові вклади, а не зберігати на картках.

Задача не така вже проста, оскільки ані самі українці не хочуть «заморожувати» кошти на півроку чи рік, не розуміючи, коли ті можуть їм знадобитися, ані банки, особливо великі, не прагнуть переплачувати за залучені кошти, оскільки клієнти й без цього несуть гроші до банку без усіляких відсотків.

Саме тому НБУ й ухвалив рішення про підвищення норм резервування для усіх вкладів фізичних осіб строком до 3-х місяців. Фактично це означає, що 20% цих коштів у гривні та 30% в іноземній валюті банки не зможуть вкладати (є часткове виключення для купівлі ОВДП, але залишимо його за дужками, щоб не ускладнювати). Тобто платити відсотки за них клієнтам треба, а отримати прибуток від розміщення – неможливо.

Звісно, це дуже невигідно для банків, тому вони просто змушені будуть знижувати ставки за депозитами строком до 3-х місяців. Звісно, не до нуля. Але кілька відсоткових пунктів такі депозити втратять. Особливо зважаючи на той факт, що депозитні сертифікати овернайт, які й були основним інструментом розміщення банками коштів, що були залучені в людей та бізнесу, втратять 3% дохідності з 7 квітня.

Натомість ставки за більш довгими депозитами почнуть зростати. Причому досить суттєво. Чому? Тут слід згадати про пункт номер 3 на початку статті. Регулятор, окрім іншого, з 7 квітня запропонує банкам новий інструмент розміщення коштів – тримісячні депозитні сертифікати з дохідністю 25%. Це означає, що банки зможуть запропонувати своїм клієнтам депозити на строк від трьох місяців зі ставкою до 20% річних у гривні. Тобто на 2-3% більше від поточного максимуму на ринку наразі.

Чи спрацює ця ідея саме так, як замислив регулятор – покаже лише час. Звісно, ставки за депозитами банки підвищать. Першими, звичайно, невеликі та середні фінустанови, оскільки в цій частині фінансового ринку конкуренція працює дуже добре. Але чи переконає це українців переносити вільні кошти з карткових рахунків та надкоротких вкладів на довгі депозити?

Відповідь на це питання не така й вже очевидна. В умовах війни, що є непереборним фактором невизначеності, українці не дуже прагнуть до довготривалого фінансового планування. Так, більшість намагається заощадити бодай трохи «про всяк випадок». Але розуміючи, що гроші можуть знадобитися будь-якої миті, побоюються заморожувати їх на тривалих вкладах. Чи переможе висока ставка ці побоювання, покаже лише час.